در عصر دیجیتال که فناوری به سرعت در حال تغییر شیوه زندگی و تعاملات ما است، حوزه مالی نیز از این تحولات مستثنی نیست. یکی از مهمترین نوآوریهایی که در سالهای اخیر توجه بسیاری را به خود جلب کرده، مفهوم ارز دیجیتال بانک مرکزی یا CBDC است. این فناوری نوظهور، که ترکیبی از مزایای ارزهای دیجیتال و اعتبار بانکهای مرکزی است، میتواند آینده پول و سیستمهای مالی را به طور اساسی تغییر دهد.

CBDC (ارز دیجیتال بانک های مرکزی)

CBDCها نسخه دیجیتالی پول رایج ملی هستند که توسط بانک مرکزی یک کشور صادر و کنترل میشوند. برخلاف ارزهای رمزنگاریشده مانند بیتکوین که غیرمتمرکز هستند، CBDCها تحت نظارت مستقیم دولتها قرار دارند. این ویژگی، امکان ترکیب مزایای فناوریهای نوین مالی با ثبات و اعتماد سیستمهای مالی سنتی را فراهم میکند.

اهمیت CBDCها در چند جنبه کلیدی نمایان میشود. اول، آنها میتوانند به افزایش شمول مالی کمک کنند، به این معنی که افراد بیشتری، حتی در مناطق دورافتاده، میتوانند به خدمات مالی دسترسی پیدا کنند. دوم، CBDCها پتانسیل بهبود کارایی و سرعت تراکنشهای مالی، به ویژه در پرداختهای بینالمللی را دارند. سوم، آنها میتوانند ابزاری قدرتمند برای اجرای سیاستهای پولی باشند، که به بانکهای مرکزی اجازه میدهد با دقت و سرعت بیشتری به شرایط اقتصادی واکنش نشان دهند.

با این حال، مانند هر فناوری جدیدی، CBDCها نیز با چالشهایی روبرو هستند. مسائل مربوط به حریم خصوصی، امنیت سایبری و تأثیر بر سیستم بانکی موجود، از جمله نگرانیهای اصلی هستند که باید به دقت مورد توجه قرار گیرند.

در این مقاله، ما به بررسی جامع CBDCها میپردازیم. از مفاهیم پایه گرفته تا نحوه عملکرد آنها، مزایا و چالشها، و وضعیت فعلی پیادهسازی آنها در سراسر جهان را مورد بحث قرار میدهیم. همچنین، نگاهی به آینده خواهیم داشت و تأثیر احتمالی CBDCها بر آینده پول و اقتصاد جهانی را بررسی خواهیم کرد.

با پیشرفت سریع فناوری و تغییر نیازهای مالی جامعه، درک CBDCها نه تنها برای متخصصان مالی، بلکه برای هر شهروندی که به دنبال آمادگی برای آینده مالی است، ضروری میباشد. این مقاله راهنمایی جامع برای درک این پدیده نوظهور و تأثیر احتمالی آن بر زندگی روزمره ما ارائه میدهد.

بطور کلی

- CBDC شکل دیجیتالی پول است که توسط بانکهای مرکزی در کشورهای مختلف صادر و کنترل میشود.

- بانکهای مرکزی قصد دارند از CBDC برای مدرنسازی سیستمهای مالی و بهبود نحوه تراکنشهای مردم استفاده کنند.

- دو نوع CBDC وجود دارد: خردهفروشی و عمدهفروشی، که هر کدام اهداف متفاوتی را دنبال میکنند.

- ارزهای رمزنگاری شده بر سیستمهای غیرمتمرکز عمل میکنند، در حالی که CBDCها ارزهای دیجیتال متمرکزی هستند که توسط دولتها تنظیم میشوند.

- مزایای CBDC شامل افزایش شمول مالی و کارآیی است، در حالی که معایب آن شامل نگرانیهای حریم خصوصی، خطرات امنیت سایبری و چالشهای پیادهسازی است.

ارزهای دیجیتال بانک مرکزی (CBDC) شکل جدیدی از پول دیجیتال هستند که برخی از دولتها در حال بررسی راهاندازی آن برای پشتیبانی و تکمیل سیستمهای پولی و مالی خود هستند.

CBDCها از نظر ماهیت دیجیتالی خود شبیه به ارزهای رمزنگاری شده مانند بیتکوین هستند و به عنوان راهی برای انتقال ارزش در اینترنت عمل میکنند. اما برخلاف بیتکوین که هیچ نهاد کنترلکننده مرکزی ندارد، CBDCها توسط دولتها و بانکهای مرکزی آنها ایجاد، توزیع و نظارت میشوند.

CBDCها مزایایی مانند پرداختهای سریعتر، آسانتر و مدرنتر و افزایش شمول مالی را ارائه میدهند. اما آنها همچنین خطرات بالقوهای، به ویژه در زمینه حریم خصوصی و امنیت سایبری، ایجاد میکنند.

کشورهایی مانند باهاما، چین، جامائیکا، نیجریه و بریتانیا در حال حاضر در حال بررسی CBDCها هستند. این بخشی از برنامه بزرگ آنها برای مدرنسازی پول برای شهروندانشان است، که درک اصول اولیه و تشخیص پیامدهای CBDCها را مهم میسازد.

این مقاله توضیح میدهد که CBDCها چه هستند و چه نیستند. همچنین مزایای آنها برای دولتها و مردم، چالشهایی که با آن روبرو هستند و چگونگی تأثیر آنها بر آینده امور مالی را بررسی میکند.

توضیح ارز دیجیتال بانک مرکزی

تصور کنید که بانک انگلستان (BoE) – بانک مرکزی بریتانیا – تصمیم بگیرد شکل دیگری از پول علاوه بر اسکناس و سکه ایجاد کند. فرد معمولی هرگز این پوند دیجیتال بریتانیا را لمس نخواهد کرد، اما به شیوهای مشابه با وجوه موجود در کارت بانکی عمل خواهد کرد. این همان چیزی است که یک CBDC شبیه آن خواهد بود – و این چیزی است که بانک انگلستان در حال بررسی انجام آن است.

در حالی که یک CBDC بانک انگلستان برای شهروندان عادی شبیه به وجوه دیجیتال در کارت بانکی احساس میشود، چندین عملکرد دارد که وجوه، اسکناسها و سکههای موجود ندارند.

بانکهای تجاری ممکن است بتوانند تراکنشهای شما را ردیابی کنند، اما همچنان سطح بالایی از حریم خصوصی را ارائه میدهند. پول نقد فیزیکی، چه سکه باشد چه اسکناس، میتواند به هر شکلی که دوست دارید خرج شود و حریم خصوصی و محافظت بیشتری را ارائه میدهد. با این حال، پوند دیجیتال دفتر کلی خواهد داشت که تراکنشها و پوندهای فردی را ردیابی میکند و آن را برای دولتها و نهادهای کنترلکننده قابل مشاهده میسازد.

با این حال، CBDCها بخشی از دنیای هیجانانگیز فناوری مالی (فینتک) هستند. آنها از نوآوریهای دیجیتال مانند ارز رمزنگاری شده و بلاکچین برای بهبود خدمات مالی و سریعتر و کارآمدتر کردن تراکنشها استفاده میکنند.

این حرکت فقط در مورد راحتی نیست؛ بلکه درباره شامل کردن افرادی است که به حسابهای بانکی دسترسی ندارند، در سیستم مالی است. CBDCها و کیف پولهای دیجیتال آنها میتوانند کاملاً روی گوشیهای هوشمند کار کنند، به این معنی که افرادی که از خدمات مالی روزمره محروم هستند و نمیتوانند به بانکها دسترسی پیدا کنند یا کارتهای بانکی و اعتباری دریافت کنند، میتوانند به این سیستم جدید کاملاً دیجیتال خوش آمد گفته شوند. این میتواند امکانات جدیدی را برای نحوه استفاده و تفکر ما درباره پول باز کند.

آیا میدانستید؟ باهاما یکی از اولین CBDCهای خردهفروشی کاملاً عملیاتی، دلار شنی، را در سال 2020 راهاندازی کرد.

چرا بانکهای مرکزی در حال بررسی صدور CBDC هستند؟

بانکهای مرکزی به چندین دلیل در حال بررسی CBDCها هستند. یکی از انگیزههای کلیدی، ظهور ارزهای پایدار مانند تتر (USDT) و یو اس دی کوین (USDC) است. ارزهای پایدار، ارزهای دیجیتالی هستند که به داراییهای پایدار، مانند دلار آمریکا، متصل شدهاند، جایی که یک سکه دیجیتال میتواند با 1 دلار آمریکا بازخرید شود.

فشار دیگر از افزایش ارزهای رمزنگاری شده مانند بیتکوین ناشی میشود. این داراییهای دیجیتال خارج از بانکهای سنتی عمل میکنند و بانکهای مرکزی را به بررسی ارزهای دیجیتالی که میخواهند تنظیم و کنترل کنند، ترغیب میکنند.

علاوه بر این، CBDCها به بانکهای مرکزی فرصتی برای مدرنسازی سیستمهای مالی با استفاده از فناوری دیجیتال ارائه میدهند. با کاهش احتمالی هزینهها و بهبود امنیت تراکنشها، CBDCها به دنبال برآورده کردن تقاضاهای متغیر کاربران در دنیای به طور فزاینده دیجیتال هستند. بانکهای مرکزی همچنین به دنبال کنترل سیاست پولی و بهبود قابلیتهای نظارتی خود هستند.

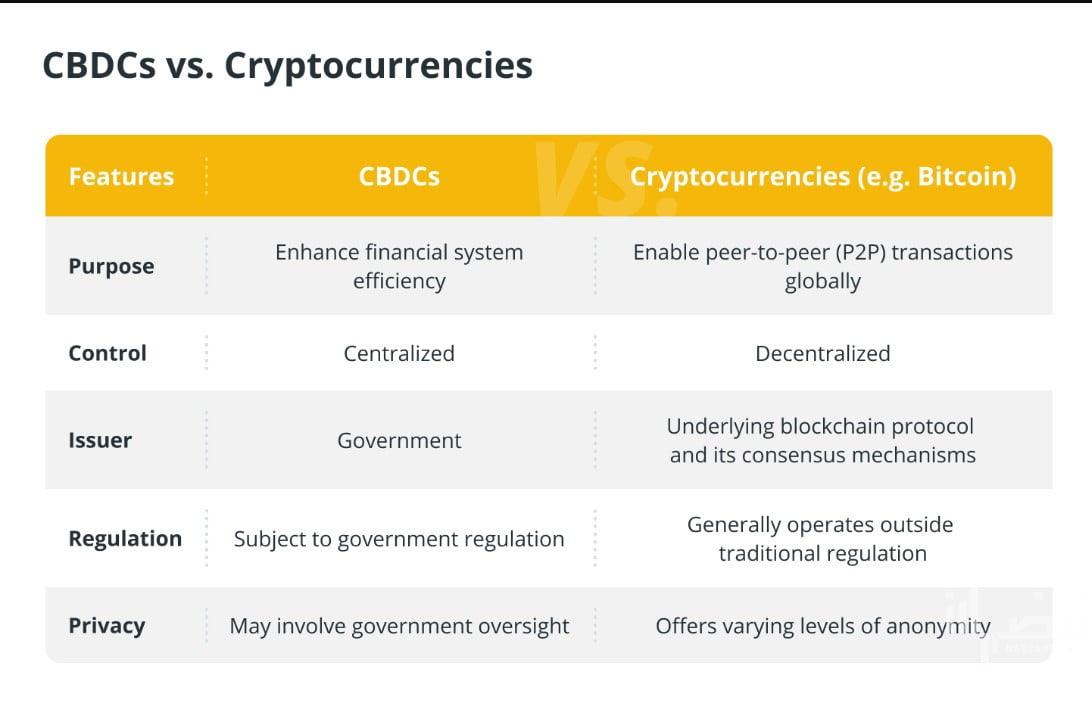

CBDC در مقابل ارزهای رمزنگاری شده

بسیاری از مردم فرض میکنند که CBDCها همان ارزهای رمزنگاری شده هستند، اما این کاملاً درست نیست. CBDCها مانند نسخه کنترل شده یا تنظیم شده بیتکوین هستند، اما بیتکوین بر روی یک دفتر کل غیرمتمرکز عمل میکند، به این معنی که هیچ نهاد واحدی نمیتواند آن را کنترل کند. از طرف دیگر، CBDCها متمرکز هستند، یعنی تحت نظر دقیق یک مقام مرکزی، مانند بانک مرکزی یک کشور، قرار دارند.

هر دو شامل پول دیجیتال هستند. اما CBDCها نظارت و کنترل بیشتری را در مقایسه با ماهیت غیرمتمرکز ارزهای رمزنگاری شده ارائه میدهند.

مثال کتابخانه شهری در مقابل کتابخانه اجتماعی

برای ارائه یک مثال دنیای واقعی، تصور کنید یک سیستم کتابخانه عمومی که توسط دولت شهر اداره میشود و “کتابخانه شهری” نام دارد. دولت شهر تمام کتابخانههای این سیستم را تأمین مالی و اداره میکند، که به طور مرکزی توسط دولت شهر کنترل میشود. شهر تصمیم میگیرد کدام کتابها در دسترس باشند، تمام کتابهای امانت گرفته شده را ردیابی میکند و میتواند قوانین امانت گرفتن را در هر زمان تغییر دهد.

حالا یک سیستم کتابخانه اجتماعی به نام “کتابخانه اجتماعی” را تصور کنید که توسط داوطلبان از جامعه راهاندازی و نگهداری میشود. هیچ نهاد واحدی مسئول نیست؛ در عوض، جامعه به طور جمعی آن را مدیریت میکند. کتابخانه اجتماعی غیرمتمرکز است. داوطلبان با هم تصمیم میگیرند که کدام کتابها را اضافه کنند و چگونه کتابخانه را اداره کنند. هر تغییری در سیستم نیاز به اجماع از اعضای جامعه دارد، و مردم میتوانند هر زمان که بخواهند و به هر شکلی که بخواهند، به طور ناشناس کتابها را بردارند و برگردانند. آنها فقط باید توجه کنند که کتاب بیرون برده شده است.

قرض گرفتن کتاب از کتابخانه شهری مانند استفاده از یک CBDC است، جایی که مقام مرکزی سیستم را کنترل میکند و میتواند تمام فعالیتها را به دقت نظارت کند. قرض گرفتن کتاب از کتابخانه اجتماعی مانند استفاده از بیتکوین است، جایی که جامعه سیستم را مدیریت میکند و کاربران حریم خصوصی و کنترل بیشتری بر اعمال خود دارند.

جدول زیر تفاوتهای بین CBDCها و ارزهای رمزنگاری شده را بیشتر خلاصه میکند:

| ویژگی | CBDCها | ارزهای رمزنگاری شده |

|---|---|---|

| صادرکننده | بانک مرکزی | غیرمتمرکز (معمولاً) |

| کنترل | متمرکز | غیرمتمرکز |

| ارزش | ثابت (معمولاً) | نوسانپذیر (اغلب) |

| حریم خصوصی | محدود | بالا (معمولاً) |

| سرعت تراکنش | سریع | متغیر |

| مقیاسپذیری | بالا | متغیر |

| نظارت قانونی | کاملاً تنظیم شده | در حال تکامل |

CBDC چگونه کار میکنند؟

دانستن اینکه CBDCها بیشتر کنترل و تنظیم میشوند، همچنین بینشی در مورد نحوه کار آنها ارائه میدهد. آنها رویکرد بسیار متفاوتی نسبت به ارزهای رمزنگاری شده آزاد مانند بیتکوین دارند.

بسیاری از بانکهای مرکزی حتی از استفاده از بلاکچین صرف نظر میکنند. در عوض، آنها برای مدیریت CBDCها از یک سیستم دفتر کل متمرکز استفاده میکنند. یک دفتر کل متمرکز از بلاکچین سادهتر است، اما همچنان رکوردی از هر تراکنش انجام شده با داراییها را نگه میدارد و همچنین اطلاعات خصوصی بیشتری در مورد طرفین درگیر ذخیره میکند. این تنظیم متمرکز به بانک مرکزی قدرت نظارت و تنظیم تراکنشهای مربوط به CBDC ها را میدهد.

درک راهاندازی یک پوند دیجیتال احتمالی در بریتانیا میتواند به باز کردن نحوه کار CBDCها کمک کند:

- بانک انگلستان پوندهای دیجیتال را برای تکمیل ارز فیزیکی بریتانیا ایجاد میکند.

- بانک انگلستان پوندهای دیجیتال را به بانکهای تجاری و موسسات مالی توزیع میکند.

- مردم و فروشندگان از طریق حسابهای بانکی یا کیف پولها، پوندهای دیجیتال را به دست میآورند.

- مردم از پوندهای دیجیتال برای تراکنشهای روزمره استفاده میکنند. به عنوان مثال، آنها میتوانند از آنها برای خرید کالا یا خدمات در فروشگاهها یا به صورت آنلاین استفاده کنند (زیرا فروشندگان نیز از این سیستم پولی جدید استفاده میکنند).

- هر تراکنش شامل پوندهای دیجیتال به طور امن در دفتر کل دیجیتال بانک انگلستان ثبت میشود، که همه چیز را دقیق و قابل مشاهده نگه میدارد.

حالا، اینکه آیا CBDC ها میتوانند روزی پول نقد فیزیکی را کاملاً از بین ببرند، بحث داغی در دنیای ارزهای دیجیتال است.

آیا CBDC جایگزین پول نقد خواهند شد؟

این ایده که کشورها، یا حتی کل جهان، در آینده فقط از CBDCها برای پول استفاده کنند، امروزه دور از ذهن به نظر میرسد. اما این میتواند اتفاق بیفتد، بسته به اینکه ارزهای دیجیتال چگونه توسعه یابند و آیا جامعه آنها را بپذیرد. مشابه تغییر از کتابهای چاپی به دیجیتال، برخی افراد هنوز احساس کتابهای فیزیکی را ارزشمند میدانند. این حتی زمانی که راهحلهای دیجیتال راحتتر و در دسترستر هستند، صادق است.

دولتها و مصرفکنندگان به طور یکسان جذب مزایای CBDCها، مانند تراکنشهای سریعتر و شمول مالی، میشوند. اما برای اینکه CBDCها واقعاً رواج پیدا کنند، نگرانیهایی مانند حریم خصوصی و دسترسی همگانی باید برطرف شود. در نهایت، اینکه آیا پول نقد باقی میماند یا CBDCها صحنه را تصاحب میکنند، به تعادل بین نگرانیهای حریم خصوصی و راحتی پول مدرن بستگی خواهد داشت.

آیا میدانستید؟ CBDCها میتوانند طوری طراحی شوند که به صورت آفلاین کار کنند و اجازه تراکنشها را حتی بدون اتصال به اینترنت بدهند.

انواع CBDC

CBDCها معمولاً در دو شکل اصلی ارائه میشوند: یکی برای استفاده شهروندان در کنار پول نقد و وجوه دیجیتال طراحی شده است، و دیگری برای کمک به انتقالهای بین بانکی طراحی شده است.

- CBDCهای خردهفروشی: بانکهای مرکزی ارزهای دیجیتال را مستقیماً به عموم مردم و شرکتها صادر میکنند. کاربران میتوانند از این CBDCها برای تراکنشهای روزمره استفاده کنند و جایگزین پول نقد فیزیکی شوند.

- CBDCهای عمدهفروشی: موسسات مالی از CBDCهای عمدهفروشی برای تراکنشهای بین بانکی و تسویه استفاده میکنند و هدف آنها بهبود کارایی در سیستم مالی است.

بیایید این دو نوع را با یک مثال درک کنیم:

تصور کنید که باب برای قهوه خود در یک کافه محلی با CBDCهای خردهفروشی پرداخت میکند، دقیقاً مانند زمانی که با کارت بانکی خود پرداخت میکند. آلیس، از طرف دیگر، در یک بانک کار میکند. او با CBDCهای عمدهفروشی سر و کار دارد، مبالغ بزرگی از پول را به CBDC تبدیل میکند و از آنها برای تراکنشهای بین بانکی استفاده میکند.

بانکها همیشه نیاز دارند که پول نقد، یا اشکال دیجیتالی پول، را در ذخیره داشته باشند، و اینجاست که این CBDCهای عمدهفروشی به عنوان ذخایر قابل توجهی از ارز که بانکها برای حفظ نقدینگی استفاده میکنند، وارد میشوند. بنابراین، باب از CBDCهای خود برای خریدهای معمولی استفاده میکند، در حالی که آلیس از CBDCهای خود برای تسهیل تسویه تراکنشهای مهم بانکی استفاده میکند.

جدول زیر تفاوتهای بین CBDCهای خردهفروشی و عمدهفروشی را نشان میدهد:

| ویژگی | CBDCهای خردهفروشی | CBDCهای عمدهفروشی |

|---|---|---|

| کاربران اصلی | عموم مردم و کسب و کارها | بانکها و موسسات مالی |

| هدف | تراکنشهای روزمره | تسویه بین بانکی |

| حجم تراکنش | کم تا متوسط | بالا |

| سرعت تراکنش | سریع | بسیار سریع |

| نیاز به حریم خصوصی | بالا | متوسط |

| پیچیدگی فنی | نسبتاً ساده | پیچیده |

آیا CBDC همان وجوه دیجیتال هستند؟

شباهتهایی بین وجوه دیجیتال در یک حساب بانکی و CBDCها کشیده شده است زیرا میتوانند به طور مشابه کار کنند. تفاوت این است که یک CBDC یک بدهی مستقیم بانک مرکزی است، درست مانند پول نقد واقعی، در حالی که وجوه دیجیتال در حسابهای بانکی یک بدهی بانک تجاری است.

به عبارت دیگر، CBDCها میتوانند نوع پایدارتر و امنتری از ارز دیجیتال ارائه دهند زیرا توسط دولت پشتیبانی میشوند. بانکهای تجاری میتوانند شکست بخورند و پول مردم را در حسابهای بانکیشان از دست بدهند، و این یکی دیگر از اجزای سیستم موجود است که بانکهای مرکزی با راهاندازی CBDCها قصد تغییر آن را دارند.

کدام کشورها CBDC را پیادهسازی کردهاند؟

حتی با تمام فناوری و آزمایشها با داراییهای دیجیتال، هنوز هیچ اقتصاد پیشرو یک CBDC کامل را راهاندازی نکرده است. با این حال، چندین کشور به طور فعال در حال آزمایش و توسعه نسخههای خود هستند.

طبق ردیاب CBDC آتلانتیک، تا 4 ژوئیه 2024، وضعیت CBDCها در سراسر جهان به شرح زیر است:

- 11 کشور CBDCها را راهاندازی کردهاند

- 21 کشور در حال آزمایش CBDCها هستند

- 33 کشور در حال توسعه CBDCها هستند

- 48 کشور در حال تحقیق در مورد CBDCها هستند

- 7 کشور CBDCهای خود را لغو کردهاند

به عنوان مثال، چین را در نظر بگیرید. این کشور با یوان دیجیتال خود پیشتاز است که در حال انجام آزمایشهای گسترده در شهرهای مختلف کشور است اما هنوز کاملاً راهاندازی نشده است. در همین حال، باهاما قبلاً دلار شنی، نسخه خود از CBDC را برای همه، از مصرفکنندگان عادی گرفته تا کسب و کارها، راهاندازی کرده است.

کشورهایی از جمله سوئد، بریتانیا، هند و کشورهای مختلف کارائیب نیز در حال بررسی پتانسیل CBDCها با انجام برنامههای آزمایشی هستند. این آزمایشها به بانکهای مرکزی کمک میکند تا درک کنند چگونه CBDCها میتوانند با سیستم مالی موجود ادغام شوند – همه اینها درباره فهمیدن چالشهای فنی، نظارتی و تجربه کاربری درگیر است.

در نهایت، بانکهای مرکزی میخواهند مصرفکنندگان با خوشحالی CBDCها را بپذیرند و اطمینان حاصل کنند که مردم از استفاده از آنها لذت میبرند. این به معنای ایجاد تعادل درست بین راحتی و کنترل است، و پذیرش کامل تنها زمانی خواهد آمد که CBDCها مشوقهای کافی ارائه دهند.

آیا میدانستید؟ بانک مرکزی سوئد (Riksbank) در حال آزمایش e-krona به عنوان بخشی از تلاشهای خود برای همگام شدن با کاهش استفاده از پول نقد فیزیکی است.

مزایا و معایب CBDC

مزایا CBDC

- شمول مالی: CBDCها میتوانند دسترسی به خدمات مالی را برای افراد بدون حساب بانکی یا کمبانک فراهم کنند.

- کارایی پرداختها: CBDCها میتوانند تراکنشها را هم در داخل کشور و هم در سطح بینالمللی (فرامرزی) سریعتر و ارزانتر کنند.

- کنترل سیاست پولی: بانکهای مرکزی میتوانند از CBDCها برای مدیریت و کنترل بهتر عرضه پول و نرخهای بهره کشور استفاده کنند، که تسهیلکننده تنظیمات اقتصادی سریع و موفق است.

- مبارزه با جرایم مالی: CBDCها به بانکهای مرکزی اجازه میدهند تراکنشها را برای رعایت قوانین مبارزه با پولشویی و مبارزه با تقلب مالی ردیابی کنند.

معایب CBDC

- نگرانیهای حریم خصوصی: افزایش ردیابی تراکنشها و نظارت میتواند حقوق حریم خصوصی را نقض کند.

- خطرات امنیت سایبری: به دلیل دیجیتالی بودن، CBDCها در معرض حملات سایبری قرار دارند.

- هزینههای پیادهسازی: توسعه و نگهداری زیرساخت CBDC میتواند گران باشد.

- چالشهای فنی: اطمینان از اینکه فناوری زیربنایی مورد استفاده برای توسعه CBDCها قوی و قابل اعتماد است، کار آسانی نیست.

آیا میدانستید؟ برخی کشورها، مانند دانمارک، پروژههای CBDC خود را متوقف کردهاند. آنها به این نتیجه رسیدند که سیستمهای پرداخت موجود به اندازه کافی کارآمد هستند و مزایای بالقوه یک CBDC بر هزینهها و خطرات آن غلبه نمیکند.

آینده CBDC

راهاندازی CBDCها میتواند به معنای ارتقای بازی پول به سطح بعدی باشد. پذیرش گسترده آنها میتواند به طور بالقوه نحوه برخورد مردم با پول را تغییر دهد و مزایایی مانند تراکنشهای فرامرزی بهتر و شمول مالی برای افرادی که حساب بانکی ندارند را فراهم کند.

اما یک طرف دیگر هم وجود دارد. همانطور که CBDCها در کانون توجه قرار میگیرند، نگرانیهایی در مورد امنیت، حریم خصوصی و نقش موسسات مالی سنتی همچنان وجود دارد. بنابراین، مهم است که با تمام این پیشرفتهای تکنولوژیکی اخیر همگام بمانیم و خود را با چشمانداز متغیر امور مالی دیجیتال تطبیق دهیم.

در حالی که آینده دقیق CBDCها هنوز نامشخص است، چند روند و پیشبینی را میتوان مشاهده کرد:

- افزایش آزمایشها و پیادهسازیها: احتمالاً شاهد افزایش تعداد کشورهایی خواهیم بود که CBDCها را آزمایش و پیادهسازی میکنند، به ویژه با توجه به رقابت جهانی برای نوآوری مالی.

- همکاری بینالمللی: همکاری بین کشورها برای ایجاد استانداردها و پروتکلهای CBDC میتواند افزایش یابد، که منجر به سیستمهای سازگارتر و کارآمدتر میشود.

- نوآوری در فناوری: پیشرفتهای مداوم در فناوریهایی مانند بلاکچین و رمزنگاری کوانتومی میتواند طراحی و عملکرد CBDCها را شکل دهد.

- تأثیر بر سیستم بانکی: CBDCها میتوانند نقش بانکهای تجاری را تغییر دهند و احتمالاً منجر به تحول در مدلهای کسب و کار بانکی شوند.

- تعادل حریم خصوصی و نظارت: یافتن تعادل مناسب بین حفظ حریم خصوصی کاربران و اجازه دادن به نظارت کافی برای جلوگیری از فعالیتهای غیرقانونی، یک چالش مداوم خواهد بود.

- ادغام با فناوریهای نوظهور: CBDCها ممکن است با فناوریهای دیگر مانند اینترنت اشیا (IoT) و هوش مصنوعی (AI) ادغام شوند تا سیستمهای مالی هوشمندتر و خودکارتری ایجاد کنند.

- تأثیر بر سیاست پولی: CBDCها میتوانند به بانکهای مرکزی ابزارهای جدیدی برای اجرای سیاست پولی بدهند، که احتمالاً منجر به روشهای جدیدی برای مدیریت اقتصاد میشود.

در نهایت، موفقیت و تأثیر CBDCها به عوامل متعددی بستگی خواهد داشت، از جمله پذیرش عمومی، چارچوبهای نظارتی، پیشرفتهای فنی و همکاری بینالمللی. با ادامه تکامل این حوزه، ضروری است که سیاستگذاران، موسسات مالی و عموم مردم در مورد پیامدهای بالقوه CBDCها آگاه باشند و برای آیندهای که ممکن است به طور قابل توجهی توسط این شکل جدید پول شکل گرفته باشد، آماده شوند.

نتیجهگیری

ارزهای دیجیتال بانک مرکزی (CBDCها) نشاندهنده یک تحول بالقوه در سیستم مالی جهانی هستند. آنها مزایای قابل توجهی از جمله افزایش شمول مالی، بهبود کارایی پرداختها و کنترل بهتر سیاست پولی را ارائه میدهند. با این حال، آنها همچنین چالشهای قابل توجهی را در زمینههای حریم خصوصی، امنیت و پیادهسازی ایجاد میکنند.

همانطور که کشورهای بیشتری به سمت توسعه و آزمایش CBDCها حرکت میکنند، مهم است که مزایا و خطرات آنها را به دقت بررسی کنیم. آینده CBDCها به احتمال زیاد شامل نوآوریهای مداوم، همکاری بینالمللی و تعادل دقیق بین کارایی و حفظ حریم خصوصی خواهد بود.

در حالی که CBDCها ممکن است انقلابی در نحوه تعامل ما با پول ایجاد کنند، موفقیت آنها در نهایت به پذیرش عمومی، چارچوبهای نظارتی قوی و توانایی آنها در ارائه ارزش واقعی فراتر از سیستمهای مالی موجود بستگی خواهد داشت. با ادامه تکامل این فضا، آموزش و آگاهی عمومی در مورد CBDCها برای شکل دادن به آینده پول دیجیتال حیاتی خواهد بود.