مفهوم اصلی این مقاله به رقابت و تنش میان دونالد ترامپ و جروم پاول، رئیس فدرال رزرو ایالات متحده مربوط میشود. اقدام ترامپ در اخراج پاول و فشار به کاهش نرخ بهره میتواند پیامدهای جدی برای بازارهای مالی و اقتصاد کشور به همراه داشته باشد.

جزئیات مهم اشاره دارند که افزایش تعرفهها میتواند به شوک اقتصادی کوتاهمدت منجر شود. در این وضعیت، سیاستهای انقباضی فدرال رزرو ممکن است باعث افزایش هزینه تأمین مالی شرکتها و افت سرمایهگذاری شود، که در نهایت فشار به بازار سهام را افزایش میدهد و نیاز به مداخله مالی بیشتری را ضروری میسازد.

نتیجهگیری نشان میدهد که اتخاذ رویکرد پیشگیرانه فدرال رزرو ضروری است. اگر این نهاد به سرعت نرخ بهره را کاهش دهد، میتواند اثرات منفی رکود را کاهش دهد و استقلال خود را حفظ کند. در غیر این صورت، بازارها با بحرانهای جدی و نوسانات شدید مواجه خواهند شد.

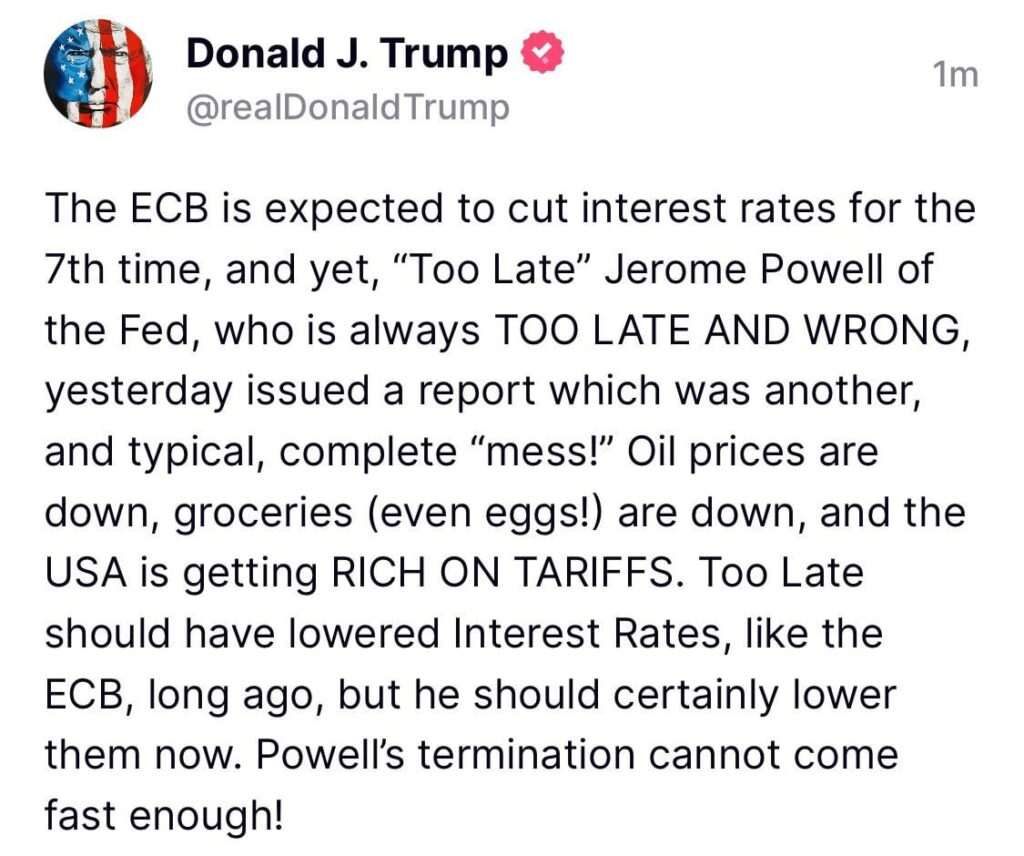

تنها چند دقیقه پس از آنکه دونالد ترامپ در شبکهٔ اجتماعیاش نوشت «اخراج پاول نمیتواند به اندازهٔ کافی زود اتفاق بیفتد»، بازارها به یک باره قرمز شدند. در همان روز، بانک مرکزی اروپا برای هفتمین بار پیاپی نرخ بهره را پایین آورد تا اثر شوکِ تعرفههای ایالات متحده بر اقتصاد جهان را خنثی کند.

سه ضلع مثلث اقتصادی ترامپ

- تعرفه ۱۰ درصدی سراسری : از ۵ آوریل اجرا شد و در فاز بعدی، بر اساس کسری تجاری، برای برخی کشورها بهصورت «تعرفهٔ متقابل» بالاتر میرود.

- کاهش مالیات : جمهوریخواهان در سنا و مجلس چارچوب بودجهای را تصویب کردهاند که تا ۵ تریلیون دلار معافیت تازه فراهم میکند و قرار است متن نهایی در حوالی چهارم ژوئیه (روز استقلال) رونمایی شود و از فصل سوم اجرا گردد.

- کاهش نرخ بهره : ضلع سوم که عملاً خارج از اختیار کاخ سفید است و مستقیماً به تصمیم «فدرال رزروِ مستقل» گره خورده است؛ همینجاست که تنش بین ترامپ و جروم پاول شعلهور میشود.

تورم کاهشی، سیاست پولی انقباضی

نرخ تورم سالانه آمریکا در گزارش مارس به ۲٫۴ درصد افت کرده و کمترین سطح از ابتدای ۲۰۲۲ محسوب میشود. با وجود این، کمیته بازار آزاد فدرال، دامنهٔ نرخ وجوه فدرال را در ۴٫۲۵ – ۴٫۵ درصد نگه داشته است که بالاترین نرخ در میان اقتصادهای پیشرفته است.

نمودار وال سیـت در برابر والکل

در تصویر زیر (خط آبی: WALCL، خط قرمز: S&P 500) میبینیم که چگونه تزریق نقدینگی ۲۰۲۰ـ۲۰۲۱ بازار سهام را به اوج رساند، اما از آوریل ۲۰۲۲ که ترازنامهٔ فدرال رزرو به سقف ۸٫۹۷ تریلیون دلار رسید و سپس روند معکوس شد، شاخص هم وارد فاز پرنوسان گشت.

اکنون داراییهای فدرال تا حد ۶٫۷۳ تریلیون دلار آب رفته است؛ هر ۱۰۰ میلیارد دلار کوچکسازی، معادل بیرون کشیدن اکسیژن از بازارهای مالی است.

خطر «رکود دومینوئی»

افزایش تعرفهها به طور کلاسیک شوک رکودی کوتاهمدت ایجاد میکند، زیرا هزینه واردات و نهادههای تولید بالا میرود. در چنین فضایی، اصرار فدرال رزرو بر انقباض و تأخیر در کاهش بهره میتواند سه پیامد زنجیرهای داشته باشد:

- افزایش هزینه تأمین مالی شرکتها و افت سرمایهگذاری.

- فشار فروش در بازار سهام به دلیل چشمانداز سود پایینتر.

- نیاز به مداخلهٔ وسیعتر بعدی (QE سنگینتر) که هزینهاش برای اعتبار سیاست پولی و مالیاتدهندگان بیشتر خواهد بود.

پاول؛ از «ضمانت استقلال» تا گزینهٔ برکناری

- اختیار قانونی: طبق قانون فدرال رزرو، رئیس بانک مرکزی برای یک دوره چهار ساله منصوب میشود و تنها در صورت «قصور یا سوءرفتار» قابل عزل است. کارشناسان حقوقی میگویند رئیسجمهور میتواند حداکثر پاول را به یک کرسی عادی هیئتمدیره تنزل دهد، ولی برای برکناری کامل باید نبرد حقوقی طولانی را بپذیرد.

- سابقهٔ تهدید: ترامپ در سالهای ۲۰۱۹، ۲۰۲۰ و دوباره در ۲۰۲۴ پاول را تهدید به عزل یا تنزل کرد؛ با این حال، پاول همواره بر استقلال نهاد تأکید کرده است.

- پیامد بازارها: فقط زمزمهٔ برکناری کافی است تا هزینه ریسک افزایش یابد؛ تجربه ۱۹۷۹ (نبرد کارتر با ولکر) نشان میدهد هرگونه تردید در استقلال، میتواند نرخ بهرهٔ بلندمدت را بالا ببرد، حتی اگر نرخ کوتاهمدت پایین بیاید.

جمعبندی؛ چرا «شتاب پیشگیرانه» حیاتی است؟

اقتصاد ایالات متحده در آستانهٔ شوک تعرفهای و کاهش مالیات قرار دارد؛ ترکیبی که در کوتاهمدت میتواند تورم را مهار کند، اما تقاضا و تولید را هم فشرده میکند. اگر فدرال رزرو بهجای واکنش دیرهنگام، همگام با ECB رویکرد Pro‑Active اتخاذ کند و دستکم دو مرحله، مجموعاً ۵۰ تا ۷۵ واحد پایه نرخ را پایین بیاورد، میتواند:

- مسیر رکود را سطحیتر کند؛

- نیاز به تزریق اضطراری آینده را کاهش دهد؛

- استقلال خودش را حفظ کند، زیرا تصمیم داوطلبانه همیشه بهتر از تصمیم تحمیلیِ سیاسی است.

در غیر این صورت، فدرال رزرو ناگزیر خواهد شد همانند ۲۰۲۰ با «چاپ پول سنگینتر» به بازار برگردد؛ آنهم در زمانی که اعتماد عمومی به سیاست پولی، زیر سایهٔ تقابل شخصی ترامپ و پاول، شکنندهتر از هر دورهٔ دیگر خواهد بود.