شرکت «استراتژی» به مدیریت مایکل سیلور، با فروش اوراق بدهی قابلتبدیل اقدام به جذب سرمایه از طریق تبدیل عواید به بیتکوین کرده است. این اوراق به سرمایهگذاران کوپن ثابت و فرصت تبدیل بدهی به سهام را میدهد؛ اما شرایط بازار فعلی نشاندهندهی بنبست در این روش جذب سرمایه است.

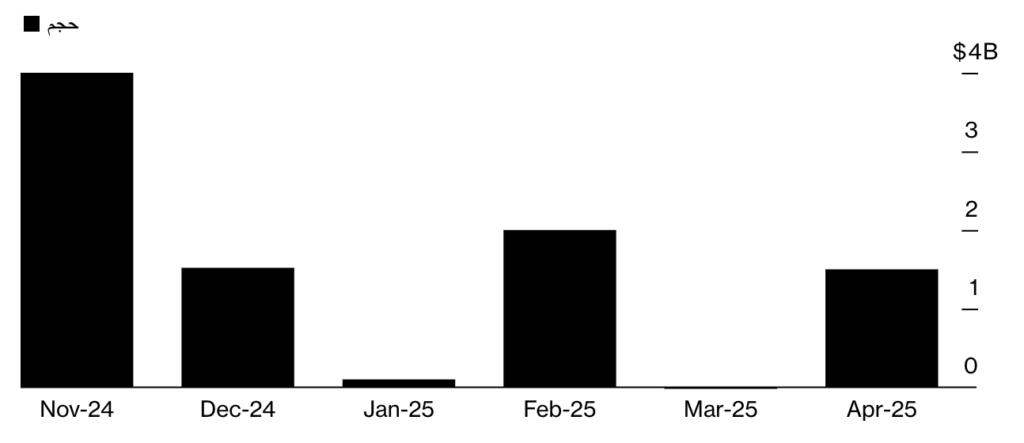

تجزیه و تحلیل وضعیت بازار نشان میدهد که تا مارس ۲۰۲۵ هیچ عرضه جدیدی از اوراق قابلتبدیل ثبت نشده است. دلایل عمده شامل اشباع نام، افزایش نوسان بیتکوین و کاهش سهام قابل فروش در بازار است. شرایط رقابتی سختتر شده و رقبایی مانند Twenty One Capital با چالشهای جدی روبرو هستند.

در نهایت، شرایط برای جذب سرمایه به سبک گذشته دشوار شده است. سرمایهگذاران اکنون گزینههای متنوعتری دارند و دیگر تمایل به پذیرش ریسک در قالب اوراق قابلتبدیل ندارند. ممکن است برای موفقیت، به استراتژیهای جدید مانند ایجاد ترکیب سرمایهگذاری با بهره ثابت یا توکنسازی دارایی نیاز باشد.

سه سال پیش، شرکت «استراتژی» با مدیریت مایکل سیلور راه تازهای برای انباشت بیتکوین رو کرد: فروش اوراق بدهی قابلتبدیل (Convertible) و تبدیل عواید آن به ساتوشیهای بیشتر. معاملهگران والاستریت آن ترکیب «بدهی کمبهره + حق تبدیل به سهام + تماس خالص روی قیمت BTC» را پسندیدند و چند نوبت اوراقِ میلیارددلاری در چشم زدنی فروخته شد.

چرا اوراق قابلتبدیل محبوب شد؟

این اوراق به سرمایهگذار کوپن ثابت میدهد و در عین حال حق دارد در آینده، به شرط رشد سهام ناشر، بدهی را با سهم جا به جا کند.

برای مدیرانی که میخواهند بدون رقیقسازی فوری سهام، سرمایهٔ کلان جذب کنند ایدهآل است؛ مخصوصاً وقتی نرخ پایهٔ بهره پایین باشد و نوسان سهم بالا.

در دورهٔ ۲۰۲۳ تا پایان ۲۰۲۴، «استراتژی» و چند شرکت کوچکتر مجموعاً نزدیک ۴ میلیارد دلار از همین مسیر گرفتند و به بیتکوین بدل کردند. معامله برای آربیتراژگرهای صندوقهای پوشش ریسک هم شیرین بود: نوسانِ ضمنیِ اوراق معمولاً کمتر از نوسانِ تحققیافتهٔ سهام بود؛ بنابراین با فروش استقراضیِ سهام و خریدِ اوراق، سود بهطور قطعی تثبیت میشد.

نشانههای خستگی بازار

آمار نشان میدهد از مارس تا پایان آوریل ۲۰۲۵ هیچ عرضهٔ تازهای از سوی ناشران باسابقه ثبت نشده است. علت نخست «اشباع نام» است؛ مدیر سبد اوراق قابلتبدیل بانک آمریکا میگوید سرمایهگذاران فعلاً همان کوپنهای در گردش را کافی میدانند و حوصلهٔ نمادهای جدید ندارند، مگر تخفیف چشمگیری ببینند.

دومین عامل، جهش ناگهانی نوسان بیتکوین در ژانویه و ریزش فوری آن است که ریسک درک شدهٔ اوراق را بالا برد. سومی، کاهش سهام شناور آزاد برخی ناشران خرد است؛ وقتی امکان فروش استقراضی محدود شود، استراتژی پوشش ریسک به سادگی عمل نمیکند و صندوقهای آربیتراژ عقب میکشند.

چالش پیشِ روی Twenty One Capital

شرکت تازهتأسیس Twenty One میخواهد پس از ادغام با اسپَک Cantor Equity، بیش از ۴۲هزار بیتکوین روی ترازنامه بنشاند و برای تغذیهٔ این انبار به سراغ همان اوراق قابلتبدیل برود. اما بازار احتمالاً شرایط سختتری دیکته میکند. در آخرین فروش «استراتژی» در فوریه کوپن را یک پله بالا برد و قیمتِ تبدیل را پایین آورد تا اشتهای خریدار برگردد.

اگر ناشری کمنام در نخستین عرضهٔ خود تخفیف بزرگتری نگذارد، احتمالاً با تقاضای ناکافی روبهرو میشود؛ بهویژه که سهام اولیه هنوز تاریخچهٔ معاملهٔ طولانی ندارد و حجم برای فروش استقراضی محدود خواهد بود.

نقش صندوقهای پوشش ریسک و هزینهٔ قرض سهم

بازیگر اصلی بازار قابلتبدیل، صندوقهایی هستند که اختلاف قیمت آپشن را میچینند. آنها نیازمند دو چیزند: سهام با حجم دادوستد بالا برای اجاره و نوسان ضمنی پایینتر از نوسان واقعی.

«استراتژی»، با ارزش بازار بیش از ۱۲۰ میلیارد دلار و شناوری که هر روز صدها میلیون دلار جابهجا میشود، این شرایط را دارد. اما شرکتهای کوچک مانند Freight Technologies که اردیبهشت امسال اعلام کرد میخواهد برای خرید میمکوین ترامپ اوراق بدهد، نه شناوری بالا دارند و نه نرخ استقراض ارزان.

گزینههای جایگزین سرمایهگذاری بیتکوینی

خود «استراتژی» تغییر مسیر داده است:

- برنامهٔ خرید بدهی عادی را به ۴۲ میلیارد دلار افزایش داد؛

- «عرضه در بازار» (ATM) سهام عادی به ارزش ۲۱ میلیارد را تکمیل کرد و همان سقف را دوباره باز کرد؛

- سهام ممتاز دائمی با سود ۱۰ درصدی فروخت، امکانی که برای سرمایهگذار خرد نیز در دسترس است.

بخش مهم پولهای تازه، به جای شرطبندی لایهدوم روی نوسان سهم، از راه اوراق یا سهامِ با درآمد ثابت میآید؛ چیزی که برای جمعیت وسیعتری از سرمایهگذاران معنادار است و در عین حال فشار فروش استقراضی را کم میکند. این تنوع ابزار، توان رقبا را برای فروش اولین سری اوراق قابلتبدیل محدودتر میکند.

مسیر پیش روی فعالیتها

تا زمانی که بیتکوین در بازههای کوتاه نوسان پرشی داشته باشد و نرخ وامدهی سهام ناشران کوچک بالا بماند، بازار قابلتبدیل گزینشی عمل خواهد کرد.

اگر Twenty One یا دیگران بخواهند نسخهٔ سیلور را کپی کنند، احتمالاً باید امتیاز بیشتری روی میز بگذارند: کوپن چشمگیر، سقف تبدیل بسیار جذاب یا تعهد ضمانت از سوی حامیان بزرگ.

در غیر این صورت، همانطور که مدیر پورتفوی در Columbia Threadneedle اشاره کرده، سرمایهگذار «کاغذ» متنوع برای انتخاب دارد و ضرورتی نمیبیند پرتفویاش را با ورق تازهای از جنس پرریسکتر سنگینتر کند.

کلام آخر

اوراق قابلتبدیلی که روزی برگ برندهٔ مایکل سیلور بود؛ امروز، همان برگ برای دنبالهروها چندان بختآور نیست. فشار اشباع، هزینهٔ بالای پوشش ریسک و گزینههای متنوع سرمایهگذاری روی بیتکوین باعث شده دور تازهٔ جذب سرمایه دشوارتر از قبل شود.

شاید وقت آن رسیده است بازیگران جدید پیش از چاپ «کاغذ»، به ترکیب تازهای از سرمایهٔ با بهره ثابت، عرضهٔ پلهای سهام یا حتی توکنسازی دارایی بیندیشند. بازار نشان داده تمایل دارد به هر طرح نو گوش کند، اما حاضر نیست برای کپی دقیق یک نقشهٔ قدیمی همان قیمت گذشته را بپردازد.