پائولو آردوینو، مدیرعامل تتر هلدینگز، اعلام کرده که تمرکز اصلی این شرکت به سمت بازارهای خارج از ایالات متحده معطوف شده است. با وجود پیشرفتهای قانونی در آمریکا، تتر به دلیل رشد بالای استیبلکوینها در بازارهای آسیا و نوظهور، به دنبال نوآوری و گسترش در این مناطق است.

بر اساس گزارشات، حجم پرداختهای استیبلکوین به شکل چشمگیری افزایش یافته و تتر با سهم قابل توجهی از این بازار به رهبری خود ادامه میدهد. علاوه بر این، جغرافیای رشد بازار نشان میدهد که کشورهای آسیایی نقش بسیار بزرگتری نسبت به ایالات متحده در استفاده از استیبلکوینها دارند.

در نهایت، تتر سعی میکند تا ضمن اجتناب از پیچیدگیهای رگولاتوری در آمریکا، بر بازارهای نوظهور تمرکز کند. این استراتژی ممکن است ریسکهایی را نیز بههمراه داشته باشد، اما به نظر میرسد که تتر به دنبال حفظ موقعیت خود و افزایش سهم بازار استیبلکوینها باشد.

پائولو آردوینو، مدیرعامل شرکت تتر هلدینگز، ماه گذشته در مصاحبهای اعلام کرد که “علاقه اصلی” این شرکت به خارج از ایالات متحده است. در نگاه اول، این حرف کمی گیجکننده به نظر میرسد، به خصوص با توجه به افزایش تعاملات تتر در آمریکا تحت یک رژیم دوستدار کریپتو به رهبری دونالد ترامپ، که حامی ارزهای دیجیتال است، و حتی برنامه این شرکت برای انتشار احتمالی یک استیبلکوین جدید در خاک آمریکا. با این حال، نگاهی عمیقتر به دادههای رشد بازار استیبلکوینها نشان میدهد که چرا استراتژی آردوینو، علیرغم پیشرفتها در لایحه مورد انتظار استیبلکوین در سنای آمریکا، کاملاً منطقی است.

استیبلکوینها، که خوشبینان دنیای کریپتو آنها را موج بزرگ بعدی این صنعت میدانند، ارزهای دیجیتالی هستند که معمولاً با نسبت یک به یک به دلار یا دارایی دیگری متصل شده و توسط پول نقد و داراییهای نقدشونده پشتیبانی میشوند. آنها پلی بین دنیای مالی سنتی و اقتصاد دیجیتال ایجاد میکنند.

اعداد دروغ نمیگویند: کانونهای اصلی رشد کجا هستند؟

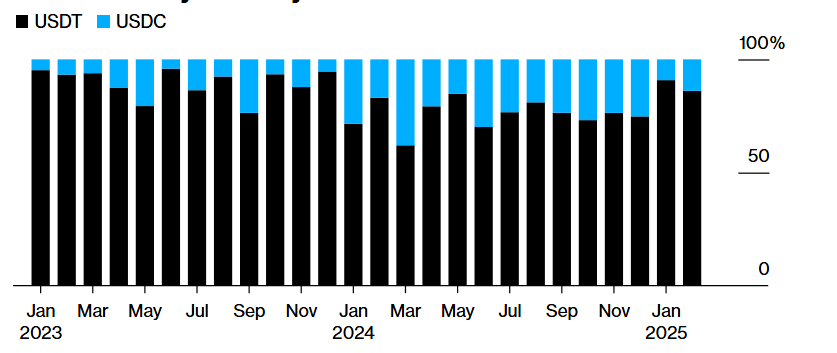

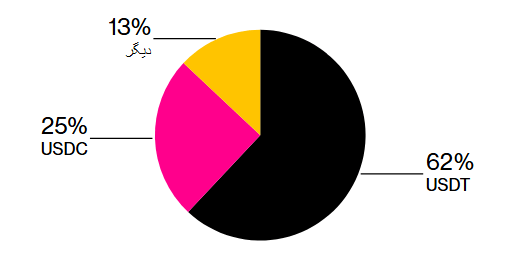

بر اساس یک گزارش مشترک که هفته گذشته توسط Artemis، Castle Island Ventures و Dragonfly منتشر شد، حجم پرداختهای مبتنی بر استیبلکوین از ۲۹.۳ میلیارد دلار در سال گذشته به ۵۱.۴ میلیارد دلار در سال ۲۰۲۴ افزایش یافته است. در این بازار رو به رشد، تتر (USDT) در اکثر مناطق جهان حرف اول را میزند، به جز چند کشور معدود مانند هند، آرژانتین و مکزیک که رقیب آن، USDC از شرکت Circle، با فاصلهای کم در رتبه دوم قرار دارد. از ژانویه ۲۰۲۴ تا فوریه ۲۰۲۵، سهم USDT در پرداختهای استیبلکوین بین ۶۲ تا ۹۱ درصد در نوسان بوده است، که نشاندهنده تسلط بیچونوچرای آن بر بازار است.

نکته کلیدی در این گزارش، جغرافیای این رشد است. در حالی که ایالات متحده ۱۸.۷ درصد از جریانهای استیبلکوین را به خود اختصاص داده، سه کشور سنگاپور، هنگ کنگ و ژاپن در مجموع ۳۶.۳ درصد از این بازار را در اختیار دارند. این گزارش همچنین تاکید میکند که “در میان شرکتهای مورد مطالعه، کریدور سنگاپور-چین به عنوان فعالترین مسیر برای جریانهای استیبلکوین شناخته شده است.” این دادهها به وضوح نشان میدهند که کانون اصلی استفاده و رشد استیبلکوینها در حال حاضر در آسیا و بازارهای نوظهور قرار دارد، نه در آمریکا.

معمای رگولاتوری آمریکا و راهحل هوشمندانه تتر

شرکت تتر که در السالوادور مستقر است، در حال حاضر به طور مستقیم به مشتریان آمریکایی خدمات نمیدهد، اما کاربران پلتفرمهای ارز دیجیتال در این کشور همچنان میتوانند USDT را ارسال و دریافت کنند. با این حال، اگر تتر بخواهد به طور رسمی وارد بازار آمریکا شود، با چالشهای رگولاتوری جدی روبرو خواهد بود.

قانون پیشنهادی استیبلکوین آمریکا موسوم به «Genius Act»، صادرکنندگان توکن را ملزم به رعایت مقررات سختگیرانه مبارزه با پولشویی (AML) میکند. اگر تتر بخواهد USDT، محصول اصلی خود، را تحت این قوانین در آمریکا رگوله کند، شرکت باید تحت یک حسابرسی کامل قرار گیرد، تراکنشهایش با دقت بیشتری بررسی شود و هزینههای انطباق با مقررات به شدت افزایش یابد. این موضوع با توجه به گذشته پرحاشیه تتر، که شامل سوالاتی در مورد پشتوانه دلاری آن و تسویه حساب ۴۱ میلیون دلاری با مقامات آمریکایی در سال ۲۰۲۱ به دلیل ارائه اطلاعات نادرست در مورد پشتوانه خود بوده، اهمیت دوچندان پیدا میکند.

بنابراین، استراتژی تتر منطقی به نظر میرسد: به جای آنکه محصول اصلی و جهانی خود (USDT) را درگیر فرآیندهای پیچیده و پرهزینه رگولاتوری آمریکا کند، انتشار یک استیبلکوین جدید و مجزا برای بازار آمریکا و همزمان، تمرکز بر گسترش توکن فعلی در بازارهای رو به رشد خود مانند آمریکای لاتین، آسیا و آفریقا، از نظر تجاری هوشمندانهتر است.

آردوینو در ایمیلی در پاسخ به این موضوع گفت:

“ماموریت اصلی تتر بدون تغییر باقی میماند: حمایت از بازارهای نوظهوری که به شدت به زیرساختهای مالی پایدار نیاز دارند.”

وی افزود:

در حالی که شرکت آماده “ارزیابی امکان یک استیبلکوین جداگانه” برای آمریکا در صورت “ظهور چارچوب نظارتی مناسب” است، اما فضا برای خدمت به هر دو گروه از مخاطبان وجود دارد.

بازی «برنده همه چیز را میبرد»: ریسک یک استراتژی دوگانه

با این حال، همه با این استراتژی موافق نیستند. هان شو (Han Xu)، مدیر سرمایهگذاری در HashKey Capital، معتقد است که انطباق با مقررات آتی آمریکا، حتی برای یک محصول جداگانه، میتواند سرعت رشد تتر را کاهش دهد. او میگوید: “بازار استیبلکوینها در چند سال اخیر به این شکل بوده که «برنده، همه چیز را تصاحب میکند». بنابراین، اگر تتر سرعت رشد خود را کم کند، رقابتپذیری یا سهم بازار USDT در خطر خواهد بود.”

این یک ریسک واقعی است. در بازاری که به سرعت حرکت میکند، هرگونه کندی میتواند فرصتی برای رقبا، به ویژه USDC، فراهم کند تا سهم بیشتری از بازار را به دست آورند. تتر در یک دوراهی استراتژیک قرار دارد: از یک سو، بازار بزرگ و پرسود آمریکا با قوانین سختگیرانه و از سوی دیگر، بازارهای نوظهور با رشد انفجاری و مقررات کمتر.

کلام آخر

استراتژی تتر برای تمرکز بر بازارهای خارج از آمریکا، یک تصمیم مبتنی بر داده و یک حرکت هوشمندانه برای دور زدن چالشهای رگولاتوری در عین حفظ موقعیت مسلط جهانی است. این شرکت به جای تلاش برای تطبیق محصول جهانی خود با قوانین یک کشور خاص، ترجیح میدهد بر روی مناطقی سرمایهگذاری کند که نیاز واقعی و فوری به خدمات آن وجود دارد و پتانسیل رشد بسیار بالاتری را نشان میدهند. در عین حال، با باز گذاشتن در برای ارائه یک محصول مجزا و کاملاً منطبق برای بازار آمریکا، تلاش میکند از این بازار مهم نیز غافل نماند.

آینده نشان خواهد داد که آیا این رویکرد دوگانه موفق خواهد شد یا فرصتی برای رقبا فراهم میکند تا سهم بازار پادشاه بلامنازع استیبلکوینها را به چالش بکشند. اما آنچه مسلم است این است که نبرد برای تسلط بر بازار دلار دیجیتال، بیش از هر زمان دیگری، در بازارهای نوظهور آسیا، آفریقا و آمریکای لاتین در جریان است، و تتر با تمام قوا در این جبههها میجنگد.