نهاد بانک در ساختارهای مالی سنتی به دو ویژگی اصلی یعنی سپردهپذیری و اعطای تسهیلات اعتباری وابسته است. با ظهور ابزارهای مالی جدید مانند استیبلکوینها، این تعاریف دچار چالش شدهاند و تنوع در نوع مؤسسات مالی را میطلبند. لذا تعریف دقیق بانک به پرسشی پیچیده تبدیل میشود.

استیبلکوینها در میانه نمودار بررسی نهادهای مالی قرار میگیرند، زیرا هم قابلیت تبدیل به پول واقعی دارند و هم به ارائه وامهای خرد میپردازند. این ویژگیها آنها را در زمره بانکها قرار میدهد، مشروط بر اینکه تحت قوای نظارتی مشابهی قرار بگیرند. در نتیجه، تعبیری دقیق از بانکی بودن شامل ملاحظات نظارتی بیشتری میشود.

نتیجهگیری این بحث ریشه در ضرورت ایجاد تعادل میان نوآوری مالی و نظارت دارد. قانونگذاران باید تلاش کنند تا از یک سو کارآیی استیبلکوینها افزایش یابد و از سوی دیگر، سپردهگذاران و سیستم مالی را در برابر ریسکهای احتمالی محافظت کنند. این نیازمند بازنگری جدی در چارچوبهای قانونی و اجرایی است.

نهاد «بانک» در ادبیات مالی و قوانین نظارتی معمولاً بر دو رکن پایه استوار است: اول جذب سپردههای قابل برداشت از عموم و دوم اعطای تسهیلات اعتباری به مشتریان. هر نهادی که این دو ویژگی را داشته باشد، مطابق تعریفهای سنتی احتمالاً باید زیر چتر نظارتی «بانک» قرار گیرد. اما وقتی به ابزارهای مالی جدید مانند استیبلکوین میرسیم، این تعاریف ساده دیگر چنان بدون ابهام نیستند.

بانک با معیار سپرده و وام

اگر بخواهیم با صراحت به سؤال «بانک چیست؟» پاسخ دهیم، میتوانیم بگوییم نهاد پولیای که پول مردم را نگه میدارد (سپرده) و آن را به شکل وام یا خطوط اعتباری در اختیار کسبوکار و افراد قرار میدهد، همان بانک است.

در این چارچوب:

- سپردهپذیری: بانک باید بتواند از سپردهگذاران (اعم از خرد و کلان) بپذیرد و آنها هر زمان که بخواهند به اصل پول خود دسترسی داشته باشند.

- تسهیلات اعتباری: بانک باید بتواند بخشی از منابع جذبشده را به صورت وام مسکن، شخصی، تجاری یا سرمایه در گردش در اختیار متقاضیان قرار دهد.

این تعریف علاوه بر قوانین داخلی کشورها، در مقررات اروپایی مثل «مقررات سرمایه بانکی» (Capital Requirements Regulations) نیز به چشم میخورد.

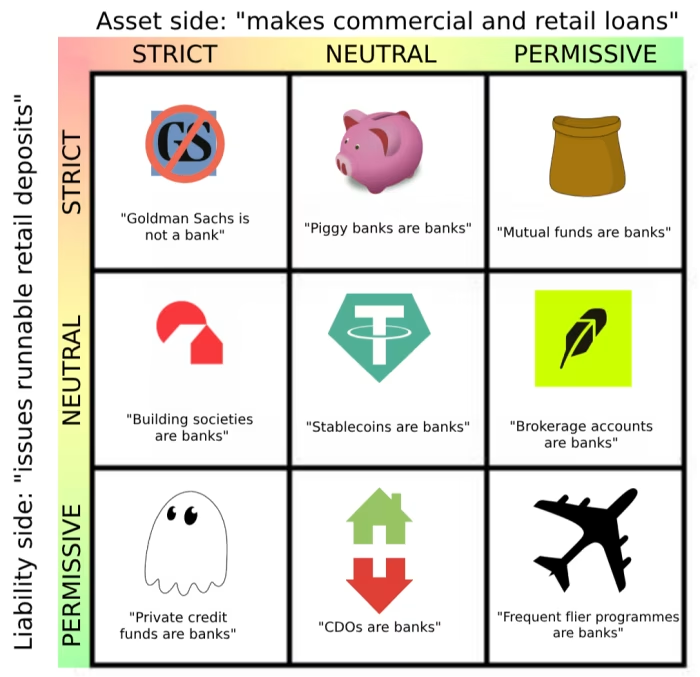

نمودار همسویی بانکها: از سختگیر تا آزاد

برای درک جایگاه انواع داراییها و ابزارهای مالی (از صندوقهای قابل معامله تا خودروها) در چارچوب «بانک بودن»، میتوانیم از نمودار دوتاییِ FT استفاده کنیم. در این نمودار، دو محور مجزا داریم:

۱. محور عمودی (مسئله سپردهپذیری): از «سختگیرانه» تا «آزاد» در توانایی انتشار بدهیهای قابل برداشت.

۲. محور افقی (مسئله تسهیلات اعتباری): از «سختگیرانه» تا «آزاد» در امکان اعطای وامهای خرد و کلان.

با این تقسیم، میتوان انواع نهادها و ابزارها را بر حسب «بانکبودن» در یکی از نه خانهٔ جدول جای داد:

- در بالا سمت چپ (سختگیر در هر دو معیار): تعریف سنتیترین بانکها، مثلاً بانکهای سرمایهگذاری فاقد سپردهٔ خرد مثل گلدمنساکس.

- در بالا سمت راست (آزاد در اعطای وام، سختگیر در سپردهپذیری): نهادهایی که وام میدهند اما اجازه برداشت آنی سپرده را ندارند، مثل صندوقهای مشترک سرمایهگذاری.

- در میانهٔ جدول (مقیاس خنثی): نهادهایی که تا حدی وام و سپرده دارند و ساختارشان با بانک سنتی همخوانی دارد، مثلاً مؤسسات اعتباری کوچک یا استیبلکوینهایی که بدهی قابل برداشت ایجاد میکنند.

- در پایین سمت راست (آزاد در هر دو معیار): ابزارهایی که از هیچیک از معیارهای سپردهپذیری یا اعطای وام پیروی نمیکنند و بیشتر شبیه بانکهای کاذب عمل میکنند؛ مانند برنامههای وفاداری هواپیمایی که امتیاز «خرید قسطی» میدهند.

جایگاه استیبلکوینها

با نگاهی به این نمودار متوجه میشویم که استیبلکوینها (رمزارزهایی با ارزش وصل شده به ارز فیات یا دارایی دیگری) در ردیف میانی قرار میگیرند. آنها از یک سو «بدهیهای آنی قابل برداشت» (مثلاً تتر یا یواسدی کوین که در هر لحظه قابل تبدیل به دلار هستند) تولید میکنند و از سوی دیگر برخی از پروژهها وامهای خرد شخصی و تجاری میدهند یا به سازوکارهای شبهوام مجهزند. پس اگر با ملاکهای سنتی جلو برویم، دستکم در یک تعبیر خنثی باید آنها را زیر مجموعهٔ بانکها دانست.

این طبقهبندی اما پیامدهای عملی مهمی دارد. اگر استیبلکوین را بانک بدانیم، انبوه مقررات بانکی، از کفایت سرمایه تا محدودیتهای نرخ بهره و حمایت سپردهگذاران، باید بر صادرکنندگان آن هم اعمال شود. چنین تحولی میتواند کارآیی و جذابیت استیبلکوینها را برای بسیاری از کاربران کاهش دهد و در عین حال نیازمند زیرساختهای نظارتی و نظارت دقیقتر بانک مرکزی باشد.

فراتر از تعریف: محدودیتها و پیامدها

این پرسش «بانک چیست؟» بیش از آنکه یک مسئلهٔ نظری صرف باشد، چالشی عملی در راهتنظیم رمزارزها است. اگر نظارت را سخت بگیریم، بسیاری از بازیگران جدید عرصهٔ مالی دیجیتال بهسرعت به زیر چتر مقررات بانکی رانده میشوند و فرآیند صدور و معاملات آنها پیچیدهتر میشود. اگر از سوی دیگر قلمرو را گسترده باز بگذاریم، ممکن است کاربران در معرض ریسکهایی قرار گیرند که پیشتر برای بانکها محدودیت ایجاد کرده بود؛ مانند الزام به نگهداری ذخایر نقدی، پوشش ریسک اعتباری و تضمین سپردهها.

در نتیجه، قانونگذاران و ناظران مالی باید در تعیین «حد و مرز بانک بودن» میان دو رویکرد ملایم و سختگیرانه تعادلی بیابند؛ تعادلی که هم نوآوری در فضای بلاکچین را حفظ کند و هم تضمینهای لازم برای امنیت سپردهگذاران و ثبات سیستم مالی را زنده نگه دارد.

از این منظر، جواب به این سؤال که «اگر استیبلکوین بانک است، بانک چیست؟» تنها به بازتعریف یک واژه خلاصه نمیشود، بلکه نیازمند بازنگری در چارچوبهای قانونی، اقتصادی و فناوری است تا راه را برای نسل بعدی خدمات مالی هموار و ایمن نگه داریم.