به گزارش نبض ارز، در سالهای گذشته، هر بار که فدرال رزرو آمریکا سیگنال کاهش نرخ بهره میداد، بازار رمزارزها بهویژه بیتکوین واکنش صعودی نشان میداد. کاهش نرخ بهره به معنای ارزانتر شدن هزینه استقراض و افزایش اشتهای ریسک تلقی میشد و همین موضوع به رشد داراییهای پرریسک از جمله بیتکوین منجر میشد.

اما در ماههای اخیر این رابطه سنتی تضعیف شده است. رفتار قیمتی بیتکوین نشان میدهد این دارایی اکنون بیش از آنکه به «نرخ بهره» حساس باشد، به «نقدینگی واقعی در سیستم مالی» واکنش نشان میدهد.

تفاوت نرخ بهره و نقدینگی چیست؟

نرخ بهره، قیمت پول است؛ اما نقدینگی نشاندهنده میزان و جریان پول در گردش در اقتصاد است. این دو مفهوم گرچه مرتبطاند، اما الزاما همجهت حرکت نمیکنند.

ممکن است فدرال رزرو نرخ بهره را کاهش دهد، اما همزمان از طریق سیاستهایی مانند انقباض ترازنامه (QT) یا مدیریت نقدینگی خزانهداری آمریکا، ذخایر بانکی کاهش یابد و نقدینگی در سیستم محدود شود. در چنین شرایطی، حتی با وجود نرخ بهره پایینتر، بازارها ممکن است تحت فشار قرار گیرند.

تحلیلگران معتقدند بیتکوین اکنون بیشتر از تغییرات جزئی نرخ بهره، به این «نبض نقدینگی» واکنش نشان میدهد.

چرا کاهش نرخ بهره دیگر محرک قدرتمندی نیست؟

چند عامل باعث تضعیف اثرگذاری کاهش نرخ بهره بر بیتکوین شده است.

نخست، بازارها معمولاً کاهش نرخ بهره را از قبل پیشخور میکنند. زمانی که تصمیم رسمی اعلام میشود، بخش عمده اثر آن قبلاً در قیمتها لحاظ شده است.

دوم، زمینه اقتصادی اهمیت دارد. اگر کاهش نرخ بهره در بستر رکود یا بحران مالی رخ دهد، سرمایهگذاران بهجای افزایش ریسک، به سمت کاهش ریسک حرکت میکنند. در چنین فضایی، داراییهای نوسانی مانند بیتکوین ممکن است همزمان با کاهش نرخ بهره افت کنند.

سوم، کاهش نرخ بهره لزوماً به معنای افزایش نقدینگی نیست. اگر همزمان با کاهش نرخها، ترازنامه فدرال رزرو کوچک شود یا انتشار اوراق خزانه افزایش یابد، پول از سیستم بانکی خارج میشود و فشار نقدینگی ایجاد میکند.

بیتکوین؛ دارایی حساس به نقدینگی و اهرم

بیتکوین بهطور فزایندهای مانند یک دارایی «هایبتا» رفتار میکند؛ یعنی در دورههای وفور نقدینگی، سریعتر از بازارهای سنتی رشد میکند و در زمان انقباض نقدینگی نیز با شدت بیشتری سقوط میکند.

در شرایطی که نقدینگی فراوان است، اهرمگیری افزایش مییابد، سرمایه به سمت داراییهای پرریسک حرکت میکند و نوسانات تحملپذیرتر میشود. اما زمانی که نقدینگی کاهش مییابد، اهرمها به سرعت تخلیه میشوند، لیکوئیدیشنها افزایش مییابد و موج فروش در بازارهای مختلف از سهام تا فلزات گرانبها شکل میگیرد.

همزمانی افتهای اخیر بیتکوین با کاهش شاخصهای سهام و حتی افت قیمت فلزات، نشان میدهد فشار نقدینگی عامل مشترک این تحولات بوده است، نه یک عامل خاص در بازار کریپتو.

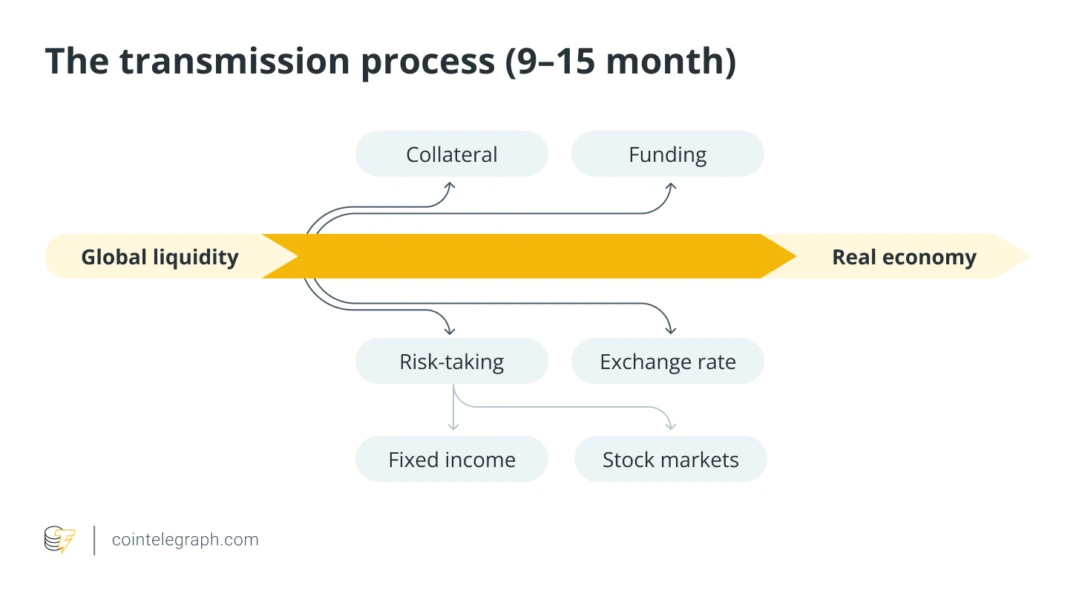

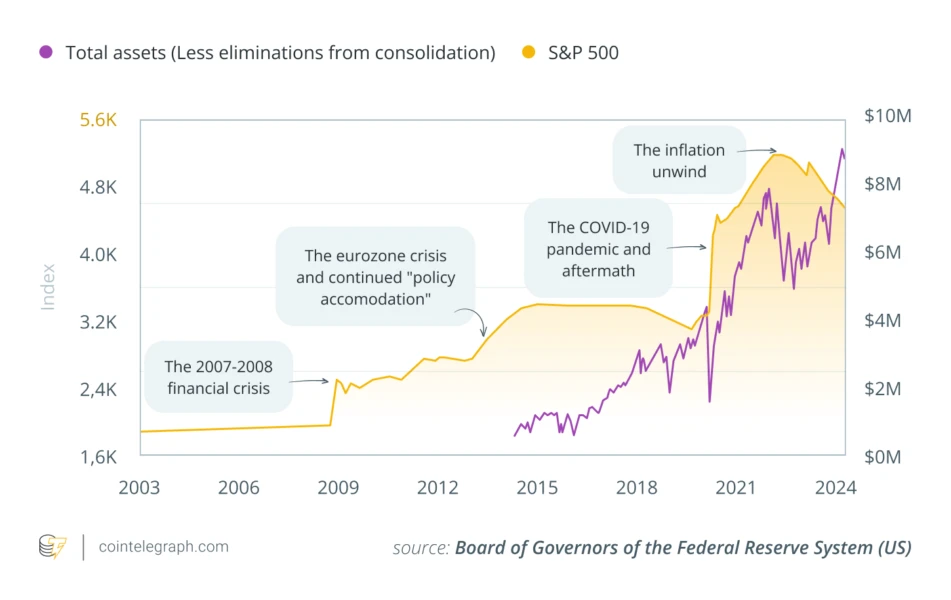

نقش ترازنامه فدرال رزرو و خزانهداری آمریکا

کارشناسان برای تحلیل واکنش بیتکوین توصیه میکنند نگاه خود را فراتر از تیترهای مربوط به نرخ بهره ببرند و به «لولهکشی مالی» سیستم توجه کنند.

کوچک شدن ترازنامه فدرال رزرو از طریق انقباض کمی، ذخایر بانکی را کاهش میدهد و در بلندمدت ریسکپذیری را محدود میکند. همچنین نحوه مدیریت موجودی نقدی خزانهداری آمریکا میتواند بهطور مستقیم نقدینگی را از سیستم بانکی خارج یا وارد کند.

ابزارهای بازار پول مانند عملیات ریپو معکوس نیز میتوانند بهسرعت نقدینگی را جذب یا آزاد کنند. این تغییرات اغلب کمتر از تصمیمات نرخ بهره مورد توجه قرار میگیرند، اما تأثیر عملی آنها بر بازارها بسیار سریعتر و محسوستر است.

تغییر جایگاه بیتکوین در چرخه کلان

در گذشته بیتکوین بیشتر بهعنوان پوشش تورمی یا محافظی در برابر کاهش ارزش پول ملی معرفی میشد. اما اکنون بسیاری از معاملهگران کلان آن را شاخصی لحظهای از شرایط مالی میدانند؛ داراییای که تغییرات نقدینگی را سریعتر از بسیاری از بازارهای سنتی منعکس میکند.

در شرایط کنونی چرخه بازار، به نظر میرسد تمرکز تحلیلگران بیش از جهت نرخ بهره، بر میزان نقدینگی قابل استفاده در سیستم مالی معطوف شده است. اگر نقدینگی از ریسکپذیری حمایت کند، بیتکوین ظرفیت رشد دارد؛ اما در صورت تداوم انقباض نقدینگی، حتی کاهش نرخ بهره نیز ممکن است نتواند از فشار فروش جلوگیری کند.