صرافیهای ارز دیجیتال بستری هستند که امکان خرید و فروش رمزارزها را فراهم میکنند. این پلتفرمها نقش واسطه را ایفا کرده و بازار ارزهای دیجیتال را به نقدینگی و فعالیت پیوسته متصل میسازند. به همین دلیل، نحوه عملکرد و ساختار آنها بر روند قیمتها و نوسانات بازار تأثیر بسزایی دارد. در ادامه، انواع صرافیها و عملکردشان که توسط داود یوسفی بررسی و تحلیل شده و جایگاه نمونههای مطرح جهانی و داخلی بازتاب داده میشود. همچنین ابعاد مهمی مانند دفتر سفارش، بازارسازی (Market Making)، مدیریت نقدینگی و نوسانات بازار بهتفصیل توضیح داده میشود.

انواع صرافیهای ارز دیجیتال

صرافیهای ارز دیجیتال به طور کلی به سه گروه زیر تقسیم میشوند که در ادامه بیان میگردد.

صرافی متمرکز (Centralized Exchange – CEX)

در این نوع، یک نهاد مرکزی وظیفه ساماندهی معاملات را بر عهده دارد. کاربران دارایی دیجیتال را به کیف پول صرافی منتقل میکنند و سفارشهای خرید و فروش آنها در دفتر سفارش یکپارچه ثبت میشود. صرافی در واقع واسطهای قابل اعتماد برای نگهداری و تطبیق معاملات است؛ این قابلیت باعث راحتی و اطمینان خاطر کاربران میشود. از سوی دیگر، وجود یک نقطه مرکزی کنترل و نقدینگی بالا، سرعت تسویه و معاملات پیچیده مثل فیوچرز را ممکن میسازد. معایب عمده CEXها شامل ریسک هک (بهدلیل تمرکز دارایی)، امکان سانسور حسابها (مثلاً بسته شدن حسابهای بدون دلیل روشن) و نیاز به رعایت الزامات KYC/AML است.

صرافی غیرمتمرکز (Decentralized Exchange – DEX)

این صرافیها برخلاف CEXها واسطه مرکزی ندارند و معاملات مستقیم همتابههمتا را ممکن میکنند. به عبارتی، خریداران و فروشندگان با هم در تعاملاند و پلتفرم صرفاً زیرساخت فنی (معمولاً قراردادهای هوشمند) را فراهم میکند. در DEXها، کاربران کنترل کامل داراییهای خود را حفظ میکنند و نقدینگی از طریق تأمینکنندگان نقدینگی (Liquidity Providers) تأمین میشود. صرافیهای غیرمتمرکز از امنیت بسیار بالاتری برخوردارند (زیرا هک آنها دشوار است) و ریسک سانسور در آنها عملاً وجود ندارد. نقطه ضعف آنها اما نقدینگی و حجم معاملات پایینتر است؛ زیرا هنوز محبوبیت کمتری نسبت به CEXها دارند. با این وجود، DEXها هر سال پیشرفتهتر میشوند و مزایای خاص خود را دارند.

صرافی هیبرید (Hybrid Exchange)

این نسل جدید ترکیبی از دو مدل بالا است. صرافیهای هیبرید تلاش میکنند ویژگیهای مثبت CEX و DEX را در کنار هم ارائه دهند. برای مثال، سرعت بالای تسویه و نقدینگی CEXها را با امنیت و عدم تمرکز DEXها تلفیق میکنند. با این هدف، معاملات معمولاً بر بستر یک دفتر سفارش متمرکز صورت میگیرد اما داراییها در کیف پول غیرامانی کاربر باقی میماند یا مدیریت میشود. اولین نمونه چنین مدلی، صرافی Qurrex ۲۰۱۸ بود و اخیراً در ایران پلتفرمهایی مانند پایا پرو با ادعای «اولین صرافی هیبریدی ایران و خاورمیانه» شروع به کار کردهاند. به طور خلاصه، صرافیهای هیبرید میکوشند «نقدینگی و سرعت بالا» را از CEXها و «امنیت و حریم خصوصی» را از DEXها به ارمغان آورند.

صرافیهای جهانی مشهور

چند صرافی بزرگ جهانی بازار رمزارز را در دست دارند و رفتار آنها بهطور مستقیم بر قیمتها و ثبات بازار تأثیر میگذارد:

- بایننس (Binance): بزرگترین صرافی ارز دیجیتال جهان است. از زمان تأسیس در ۲۰۱۷، به سرعت رشد کرده و حجم معاملات روزانه آن چند ده میلیارد دلار است. (طبق گزارشها، تا اوایل ۲۰۲1 بیش از ۳۶ میلیارد دلار معاملات در بایننس ثبت شده بود.) بایننس طیف گستردهای از ارزها و معاملات مشتقه را پوشش میدهد و نقدشوندگی بسیار بالایی دارد. شبکه کاربران وسیع این صرافی و نیز اکوسیستم مرتبط مثل «بایننس اسمارت چین» باعث تسلط آن بر بازار شده است.

- کوینبیس (Coinbase): از بزرگترین صرافیهای آمریکایی و عمومی است. کوینبیس در ۲۰۱۲ تأسیس شد و در ۲۰۲۱ وارد بورس شد. شهرت آن به خاطر سهولت کاربری و رعایت مقررات بانکی آمریکاست. با این وجود، تحت نظارت شدید SEC نیز قرار دارد. کوینبیس معامله بیش از ۱۰۰ ارز دیجیتال را ممکن ساخته و بیشتر در بازار سرمایهگذاری خردهفروشی ایالات متحده فعال است.

- کراکن (Kraken): یکی از قدیمیترین صرافیها (۲۰۱۱) است که در آمریکا و اروپا فعالیت میکند. کراکن به دلیل امنیت بالا و سابقه طولانی قابل اعتماد شناخته میشود، اگرچه حجم معاملات آن به اندازه بایننس یا کوینبیس نیست. این صرافی گزینههای معاملاتی متنوعی مثل معاملات آتی و مارجین هم دارد.

همچنین صرافیهای بزرگی مثل Huobi، KuCoin، Bybit، Gemini و Bitfinex نیز هر یک بخش قابل توجهی از بازار را در اختیار دارند. آمار حجم معاملات روزانه این صرافیها طبق منابع مختلف نشان میدهد که تنوع در بازیگران وجود دارد؛ اما بایننس همواره در صدر قرار دارد. به عنوان مثال، CoinMarketCap حجم معاملات ۲۴ ساعته بایننس را حدود ۱۸.۵ میلیارد دلار گزارش کرده است که نشاندهنده تسلط کمنظیر آن بر بازار جهانی است.

صرافیهای ایرانی

در ایران نیز چندین صرافی آنلاین فعال هستند که وارد چرخه بازار داخلی رمزارزها شدهاند. از معروفترین آنها میتوان به نوبیتکس، رمزینکس، والکس، بیتپین و تبدیل اشاره کرد. بر اساس گزارشهای داخلی، نوبیتکس به عنوان قدیمیترین و بزرگترین صرافی ایرانی شناخته میشود؛ این پلتفرم از سال ۱۳۹۶ (۲۰۱۷) آغاز شده و بیش از ۱۰ میلیون کاربر دارد. رمزینکس و والکس نیز حدود ۳ میلیون کاربر دارند و به ترتیب در سالهای ۱۳۹۶ و ۱۳۹۸ فعالیت خود را شروع کردهاند. این سه صرافی به عنوان برترینها به لحاظ تعداد کاربران، امنیت، کارمزد و تنوع دارایی شناخته میشوند. به طور مشخص، نوبیتکس حدود ۱۹۸ رمز ارز شامل بیتکوین، اتریوم و تتر را پشتیبانی میکند، در حالی که رمزینکس بیش از ۳۳۰ ارز مختلف (از جمله توکنهای فرهنگی مثل هواداری باشگاههای ورزشی) را در فهرست خود دارد.

هر کدام از این صرافیها ویژگیهای منحصربهفردی دارند؛ مثلاً نوبیتکس با کاربر انبوه و تنوع بالا، رمزینکس با امنیت متمرکز و کارمزد پایین و والکس با رابط کاربری ساده خود را متمایز کردهاند. در عمل، بسیاری از معاملات ریالی مردم از طریق این پلتفرمها انجام میشود، اگرچه آنها عملاً زیر نظر مراجع رسمی فعالیت نمیکنند و با کارمزدهای رقابتی بین ۰.۰۱٪ تا ۰.۲۵٪ به کاربران خدمات میدهند. البته صرافیهای ایرانی چالشهایی مثل محدودیت بانکی و عدم شفافیت قانونی دارند، که در ادامه توضیح داده خواهد شد.

مکانیزم بازارسازی و مدیریت نقدینگی

در پشتصحنه هر صرافی، مکانیزمهایی برای تامین نقدینگی و تسهیل معاملات وجود دارد:

- دفتر سفارش (Order Book): اکثر صرافیها خصوصاً CEXها از سیستم دفتر سفارش استفاده میکنند. در این روش، لیستی از سفارشهای خرید (bid) و فروش (ask) ارزها به ترتیب قیمت و زمان ثبت میشود. هر معامله زمانی انجام میشود که یک سفارش خرید با یک سفارش فروش همقیمت (یا نزدیک به آن) مطابقت پیدا کند. دفتر سفارش تصویری دقیق از عمق بازار را به کاربر و بازار میدهد. معاملات بزرگ در این مدل ممکن است قیمت را حرکت دهند؛ بنابراین وجود سفارشهای متعدد در سطوح مختلف قیمتی (market depth) اهمیت دارد. بازارسازها نقش کلیدی در این زمینه ایفا میکنند.

- بازارساز (Market Maker): بازارسازها موجودیتهایی هستند (میتوانند افراد یا الگوریتمها) که به طور مداوم سفارشهای خرید و فروش در قیمتهای مختلف ثبت میکنند تا نقدینگی فراهم شود. آنها با اختلاف قیمت خرید و فروش (اسپرد) کار خود را توجیه میکنند. به عبارتی، این نهادها در قیمت پایین خرید میکنند و در قیمت بالاتر میفروشند و از این تفاوت سود میبرند. بازارسازان با حفظ سفارشها در دفتر بازار، مانع از نوسان ناگهانی قیمت میشوند؛ مثلاً اگر معامله بزرگی انجام شود، وجود سفارشات بازارساز باعث میشود قیمت به سرعت تغییر نکند و اسکلیپ (slippage) کاهش یابد. آنها با حجم بالای معاملات و معاملات پیدرپی، درآمد چشمگیری کسب میکنند؛ ضمن اینکه الگوریتمهای پیچیده و ریسکمدیریتی هم برای کنترل ضررهای احتمالی دارند.

- مدیریت نقدینگی: نقدینگی یعنی امکان سریع خرید یا فروش حجم قابل توجهی از یک ارز دیجیتال بدون تغییر قابل توجه قیمت. صرافیها از طرق مختلف نقدینگی ایجاد میکنند. برخی از آنها خود به عنوان واسطه معاملات (بویسید و فروختید) عمل میکنند؛ برخی بازارسازان حرفهای را جذب میکنند؛ برخی هم کارمزدهای پایین یا تخفیفهای خاص برای تریدرهای بزرگ در نظر میگیرند. صرافیهای بینالمللی حجمهای بالایی از نقدینگی را در کتابهای سفارش خود دارند. بسته به عمق سفارشها، آنها توانایی جذب دستورات سنگین خرید و فروش را پیدا میکنند تا نوسان کمتری ایجاد شود. هر چه نقدینگی بیشتر باشد، بازار «عمیقتر» است و معاملات بزرگ کمتر باعث تغییر قیمت میشود.

در مجموع، هر صرافی تلاش میکند با ابزارهایی مثل بازارسازان الگوریتمی، تامینکنندگان نقدینگی (مثلاً در بخش OTC) و ابزارهای سفارشی مثل «سفارشهای OCO» یا «سفارش با حجم بالا»، کارایی دفتر سفارش را بالا ببرد و تراکنشها را سریعتر و ارزانتر کند.

نقش صرافیها در قیمتگذاری و نوسانات بازار

قیمت یک ارزدیجیتال تقریباً بر اساس عرضه و تقاضایی شکل میگیرد که در صرافیها ثبت میشود. هر صرافی «قیمت پایانی معامله» را گزارش میدهد و تفاوت قیمت خرید و فروش در آن مشخص است. از آنجا که بایننس و دیگر صرافیها حجم معاملات بسیار بالایی دارند، اغلب قیمت جهانی داراییها را تعیین میکنند و سایر صرافیها برای همسانی قیمت به آنها نگاه میکنند. به عنوان مثال، خرید یا فروش چند صد میلیون دلاری در بایننس میتواند قیمت بیتکوین را جابجا کند، سپس این تغییر در بقیه صرافیها نیز دیده میشود. به همین دلیل، صرافیها با عمق بازار خود میتوانند نوسانات قیمت را کاهش یا تشدید کنند؛ صرافی ضعیفتر نقدینگی ممکن است تحت فشار سفارشات خشن (مثلاً در یک پامپ قوی) قیمت را جهش یا در یک دامپ سنگین ریزش دهد.

علاوه بر معاملات عادی، اقدامات صرافیها نیز در تعیین قیمت نقش دارد. از جمله این موارد میتوان به لیست کردن (لیستینگ) یا حذف یک توکن در صرافی اشاره کرد: وقتی یک ارز جدید در صرافی بزرگ فهرست میشود، معمولاً با تبلیغات و سرمایه اولیه برای آن جمع میشود؛ این مسأله میتواند قیمت اولیه آن رمزارز را تقویت کند. بالعکس، اخبار لیست نشده یا حذف یک ارز ممکن است برعکس عمل کند. همچنین «حجم معاملات» اعلامشده توسط صرافیها در بسیاری از آمارها و شاخصها اثرگذار است؛ حجم بالای معاملاتی که صرافیها گزارش میکنند، نشانگر محبوبیت آن ارز و پایداری آن محسوب میشود و ممکن است مشروعیتی (یا حداقل اطمینان موقت) برای سرمایهگذاران ایجاد کند. به طور کلی، صرافیها به خاطر حجم و سرعت معاملهدهی خود، بهعنوان منابع اصلی قیمتگذاری کریپتو شناخته میشوند.

لیکوئیدیشن، پامپ و دامپ، دستکاری بازار و سودآوری صرافیها

صرافیها مرکز اصلی مفاهیم مهمی مانند لیکوئیدیشن، پامپ و دامپ و دستکاری بازار هستند:

- لیکوئیدیشن (Liquidation): در معاملات اهرمی (Margin/Futures)، کاربران با قرضگرفتن دارایی و «اهرم» حجم معاملات خود را افزایش میدهند. اگر بازار برخلاف موقعیت آنها حرکت کند و وثیقه (margin) کافی نباشد، صرافی «موقعیت را لیکوئید میکند»؛ یعنی معامله را خودکار بسته تا زیان بیشتر نشود. به بیان دیگر، لیکوئیدیشن زمانی اتفاق میافتد که صرافی از ضرر بیشتر جلوگیری کرده و سفارش را به قیمت موجود میفروشد، زیرا حساب کاربر پول کافی ندارد. در بازار پرنوسان کریپتو، لیکوئید شدن موقعیتهای بزرگ (مثلاً در روزهای رکود ناگهانی) میتواند موجی از سفارش فروش ایجاد کند و قیمتها را سریعتر پایین بیاورد.

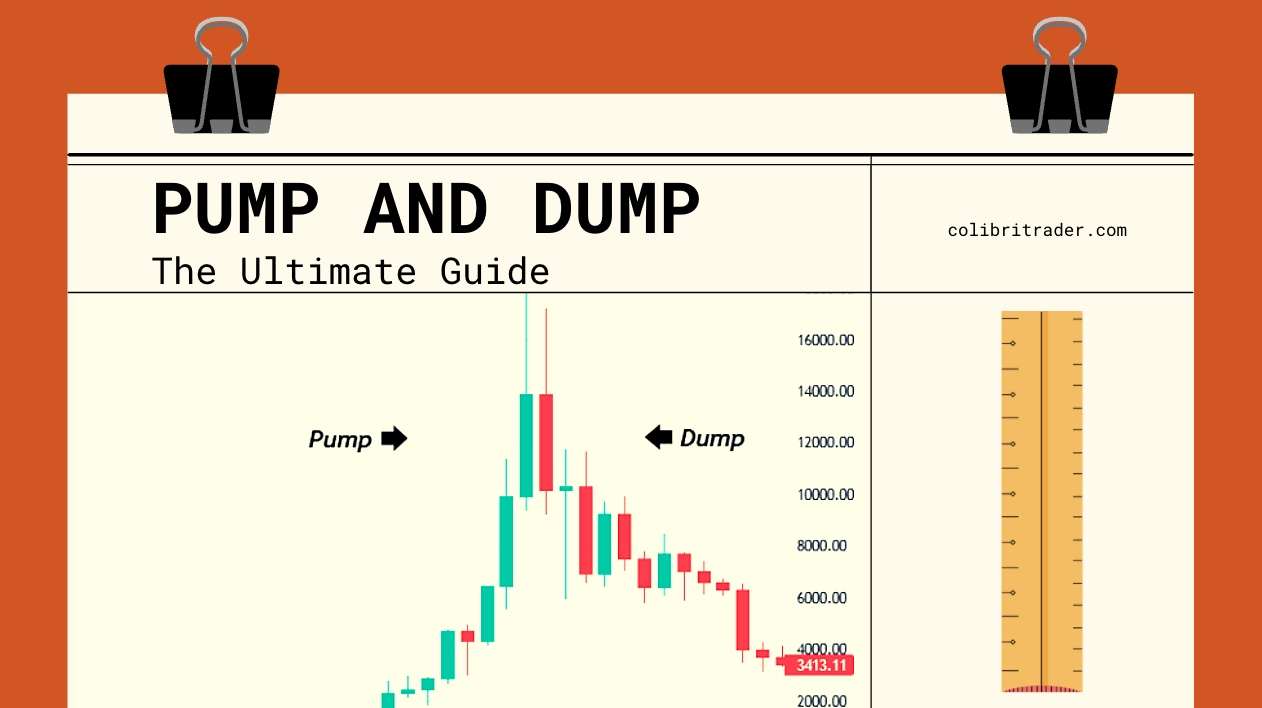

- پامپ و دامپ (Pump and Dump): این نوع دستکاری بازار به شکلی هماهنگ انجام میشود: ابتدا گروهی (غالباً سرمایهداران بزرگ یا رباتها) قیمت یک ارز کمشناخته را به شیوه ساختگی بالا میبرند (پامپ میکنند)، تا از افزایش تقاضا و ترس از عقبماناندن (FOMO) استفاده کرده و قیمت را بالاتر ببرند. سپس بدون اعلام قبلی اقدام به فروش سنگین (دامپ) میکنند و قیمت ریزش میکند، در حالی که بسیاری از خریداران کوچک در ضرر میمانند. به عبارت دیگر، پامپودامپ پروژهای است برای فریب سرمایهگذاران با افزایش مصنوعی قیمت و سپس فروش یکباره دارایی. این الگو از انواع رایج دستکاری بازار است. تجارت شستشو (wash trading) نیز مشابه است و در آن با خرید و فروش مکرر یک دارایی بین حسابهای یکسان، حجم معاملات را مصنوعی بالا میبرند تا تقاضا یا محبوبیت آن را نشان دهند. صرافیها در این زمینه نقش غیرمستقیم دارند؛ اگرچه خودشان این رفتارها را تایید نمیکنند، اما نبود نظارت و شفافیت کامل به برخی عوامل اجازه میدهد این اقدامات را اجرا کنند.

- سودآوری صرافیها: مدل درآمد صرافیها عمدتاً بر کارمزدها استوار است. صرافیهای متمرکز از هر معامله درصدی کارمزد دریافت میکنند. علاوه بر این، کارمزدهای سپرده و برداشت، هزینههای لیست کردن توکن جدید (لیستینگ فی) و نرخ سود وام در معاملات اهرمی به درآمد آنها افزوده میشود. برخی صرافیها درآمد قابل توجهی از معاملات مشتقه (فیوچرز، آپشن) دارند؛ در این نوع معاملات نیز کارمزدها و بهره وثیقه (Funding Rate) به نفع صرافی عمل میکنند. بهطور خلاصه، با افزایش حجم و تنوع معاملات در صرافیها، درآمد آنها (از طریق کارمزدها و خدمات مالی) بهشدت بالا میرود. در DEXها نیز کارمزد تراکنش (معمولاً درصد کمی) بین تأمینکنندگان نقدینگی و گاهی پروتکل تقسیم میشود.

بازارساز خودکار (AMM) وDEX ها

در صرافیهای غیرمتمرکز مدرن، مکانیزم دیگری به نام «بازارسازی خودکار» یا AMM به کار میرود. در این روش به جای دفتر سفارش سنتی، استخرهای نقدینگی (Liquidity Pools) وجود دارند. در صرافیهایی مانند یونیسواپ یا پنکیکسواپ، کاربران میتوانند دو دارایی را به استخر واریز کنند. قیمتها بر اساس فرمول ریاضی (معمولاً حاصلضرب مقادیر دو دارایی ثابت باقی میماند) تعیین میشود. به این ترتیب، دیگر نیازی به حضور مستقیم بازارساز نیست؛ هر معامله به طور خودکار و بر اساس میزان عرضه و تقاضا در استخر انجام میشود. این مدل کاملاً غیرمتمرکز است و کاربران خود تامینکننده نقدینگی هستند.

این رویکرد، «تبادل همتا به همتا از طریق قراردادهای هوشمند» را ممکن میکند و ریسک نگهداری دارایی توسط صرافی را حذف میکند. اما برای کارایی بهتر نیاز به استخرهای نقدینگی بزرگ و نقدینگی کافی دارد. در حالی که مدل AMM نقدینگی را بهصورت خودکار مدیریت میکند، معایبی نیز دارد؛ از جمله «ضرر ناپایدار» (ناشی از نوسان قیمت داراییهای استخر) و احتمال «جریان نقدینگی پایین» اگر تامینکنندگان کم باشند. به هرحال، فناوری AMM به خصوص پس از سال ۲۰۲۰ رشد زیادی داشته و نمونه آن، تئوریسینها و استارتآپهای جدید DEX با مدلهای سفارشی (مثلاً کاهش یا تصحیح ضرر ناپایدار) را ترغیب کرده است. طبق مطالعات، سالهای اخیر برای DEX تحولی بوده و حجم معاملات و نقدینگی در آنها به رکوردهای جدید رسیده است؛ بهطوری که اکنون DEXها بخش قابل توجهی از معاملات جهانی را برعهده دارند.

بحرانهای مشهور و تأثیر آنها بر بازار

فروپاشی و بحران صرافیها اثر عمیقی بر اعتماد عموم و گرایش سرمایهگذاران گذاشته است. چند نمونه شاخص:

- Mt. Gox در سال ۲۰۱۴ بزرگترین صرافی بیتکوین آن زمان (Mt. Gox) ورشکست شد. این صرافی بیش از ۷۰ درصد از معاملات جهانی بیتکوین را کنترل میکرد و در یک اقدام هکری تقریباً ۷۴۰ هزار بیتکوین (حدود ۴۶۰ میلیون یورو آن زمان) از بین رفت. سقوط آن، اعتبار بازار کریپتو را خدشهدار کرد و یکی از بزرگترین فاجعههای مالی تاریخ ارزهای دیجیتال محسوب میشود.

- سلسیوس (Celsius) در سال ۲۰۲۲ پلتفرم وامدهی سلسیوس به خاطر مدیریت ناسالم داراییها دچار بحران شد و به تدریج برداشتها را مسدود کرد. این شکستزدگی در صنعت وام دهی کریپتو موج بزرگی به پا کرد و بسیاری از کاربران را دچار ضرر و نامطمئنی کرد.

- FTX در نوامبر ۲۰۲۲ صرافی محبوب FTX و مؤسس آن (سام بنکمن-فرید) سقوط کردند. FTX که کمتر از سه سال پیش تأسیس شده بود، به سرعت به سومین صرافی بزرگ جهان تبدیل شده بود؛ اما شکایت مالی روزنامه Coindesk در مورد وضعیت صندوقهای سرمایهگذاری وابسته (Alameda Research) آن را به فروپاشی کشاند. ورشکستگی FTX «ضربه مهلکی بر پیکره بیجان بازار کریپتو در آن روزها وارد کرد»، زیرا بسیاری کاربران سرمایههای خود را از دست دادند و ابهامات قانونی درباره احتمال کلاهبرداری مطرح شد. این اتفاق بر لزوم قوانین سختگیرانه و شفافیت در بازار نیز تأکید کرد.

هر یک از این بحرانها، اعتماد معاملهگران به پلتفرمهای متمرکز را تحت تأثیر قرار داده است. برای مثال، پس از فروپاشی Mt. Gox و سپس FTX، بسیاری از کاربران شروع به مطالبه «اثبات موجودی» (Proof of Reserves) از صرافیها کردند؛ روشی برای شفافسازی داراییهای پشتوانه و تضمین کارکرد صرافیها.

فهرست کردن توکنها و تأثیر صرافیها

صرافیها همچنین نقش کلیدی در معرفی توکنهای جدید و پروژهها دارند. وقتی یک ارز دیجیتال جدید در یک صرافی بزرگ لیست میشود، معمولاً نگاه کاربران و سرمایهگذاران به آن جلب شده و معاملات آن رونق میگیرد. به همین دلیل صرافیها گاهی از شرکتها یا پروژهها بابت لیست کردن توکنشان هزینه (لیستینگفی) دریافت میکنند یا در شرایطی معین توکنهای خاصی را معرفی میکنند. این امر میتواند قیمت اولیه توکن را بالا برده و یا حجم معامله آن را تقویت کند. بالعکس، حذف ناگهانی یک توکن از فهرست معاملات صرافی میتواند پروژه را تضعیف کند. به طور خلاصه، انتخاب پروژههایی که در صرافی لیست میشوند و زمان آن از عوامل موثر در موفقیت یا شکست یک ارز دیجیتال است.

علاوه بر این، نرخ تبدیل یک ارز به ارز دیگر (مثلاً بیتکوین به تتر) در صرافیها بر نقدینگی جهانی اثر میگذارد و سایر بازارها را هم تحت تأثیر قرار میدهد. به عنوان نمونه، افزایش ناگهانی حجم معاملات اتریوم در یک صرافی میتواند باعث نوسان قیمت اتریوم در همه صرافیها شود. برخی نهادهای نظارتی با توجه به همین نقش محوری، صرافیها را ملزم کردهاند تا اطمینان دهند ارقام حجم معامله گزارششده واقعی است تا بازار از آمار جعلی پر نشود.

نقش استیبلکوینها در نقدینگی صرافیها

استیبلکوینها مانند تتر (USDT)، یواسدی کوین (USDC) و دای (DAI) ستونهای اصلی نقدینگی در صرافیها هستند. تتر به ویژه با ارتباط یکبهیک با دلار آمریکا، پل ارتباطی میان پول سنتی و رمزارزها را فراهم کرده است. این رمزارزهای با ثبات به معاملهگران امکان میدهند به سرعت بدون نیاز به تبدیل به ارز فیات وارد معاملات شوند یا از بازار خارج شوند. به بیان دیگر، آنها انتقال سرمایه بین صرافیها و شبکههای مختلف را ساده میکنند و ریسک نوسان قیمتی را کاهش میدهند. به عنوان مثال، یک معاملهگر که بیتکوین را به USDT تبدیل میکند، عملاً در یک دارایی ثابت (ارزش معادل دلار) نگهداری میکند و میتواند بدون مداخلهی بانکمرکزی یا بانک، وجوه خود را جابهجا نماید.

از طرف دیگر، حجم بالای معاملات با USDT باعث نقدینگی گسترده در بازار شده است. بر اساس یک نگاه تحلیلی، تتر با حجم معاملات روزانه تراژدیهای تریلیون دلاری را جابهجا میکند و به «کالای پایه» (base asset) در بسیاری از بازارها تبدیل شده است. به طور کلی، پایدار ارزها (استیبلکوینها) یکی از عوامل پشتیبان اصلی نقدینگی در صرافیها هستند و کاهش نوسان آنها (نسبت به ارزهای پرنوسان) باعث میشود که جابجایی وجوه پُرسرعت و کمریسکتری امکانپذیر شود.

وضعیت نظارتی صرافیها در جهان و ایران

از دیدگاه قانونگذاری، صرافیهای ارز دیجیتال در کشورهای مختلف رویکردهای متفاوتی دارند. به طور کلی، اکثر کشورها صرافیها را به عنوان نهادهای مالی جدید شناسایی کرده و آنها را ملزم به ثبتنام و رعایت قوانین ضدپولشویی (AML) و احراز هویت (KYC) میکنند. سازمان ویژه مبارزه با پولشویی (FATF) توصیه کرده صرافیها (VASPs) مانند بانکها رفتار و ملزم به شفافیت تراکنشها، گزارش تراکنشهای مشکوک و رعایت مقررات تراولرو (اعلام هویت فرستنده و گیرنده تراکنشهای بزرگ) باشند. در بسیاری از کشورها (مثل آمریکا، اتحادیه اروپا، ژاپن)، صرافیها باید مجوز فعالیت بگیرند و تحت نظارت نهادهای مالی قرار بگیرند.

در ایران اما وضعیت پیچیدهتر است. از یک سو بانک مرکزی در سالهای اخیر معامله رمزارزها با ریال را ممنوع اعلام کرده و اعلام داشته افرادی که به صورت ریالی در صرافیها فعالیت کنند، مرتکب تخلفاند. مطابق قوانین فعلی، تا هنگامی که «لایحه رمزارزها» به تصویب نرسد، فعالیت رسمی و قانونی صرافیها به شکل شفاف تعریف نشده است. از این رو، صرافیهای ایرانی فعلاً بدون مجوز رسمی از بانکمرکزی کار میکنند و تنها برخی از آنها توانستهاند مجوزهای امنیتی غیررسمی مانند «مجوز پلیس فتا» را دریافت کنند. دریافت این مجوز به معنای پایبندی به برخی الزامات قانونی و نظارت ادارات مربوطه است و به گفته کارشناسان میتواند سطح اعتماد کاربران را افزایش دهد. با این وجود، هنوز قوانین و رگولاتوری مشخصی در ایران تدوین نشده و در نتیجه فعالیت در این حوزه با ریسک قانونی همراه است.

نقش صرافیهای ایرانی در بازار داخلی

صرافیهای داخلی بهواسطه تسهیل دسترسی به ارزهای دیجیتال، نقش مهمی در جذب نقدینگی و ارتباط بازار ایرانی با بازار جهانی داشتهاند. آنها با ارائه خدمات صرافی همتابههمتا و همچنین معاملات آنلاین (Spot) شرایطی فراهم کردهاند تا افراد بدون واسطه به خرید بیتکوین، اتریوم یا سایر رمزارزها بپردازند. از مزایای صرافیهای ایرانی میتوان به وجود رابط کاربری فارسی، پشتیبانی از ریال برای واریز و برداشت، احراز هویت سادهتر و امکان پشتیبانی ۲۴/۷ اشاره کرد. این عوامل باعث شده است کاربران زیادی (از جمله تازهواردان به بازار) جذب این پلتفرمها شوند. در مقابل، چالشهایی مانند نوسان شدید ریال، تحریمهای بانکی، و ضعف در زیرساخت شفافیت (مثلاً نبود گزارش رسمی از ذخایر ارزی) نیز وجود دارد. به طور خلاصه، صرافیهای ایرانی با فراهم آوردن راه ورود به بازار ارز دیجیتال برای مردم و تسهیل معاملات ارزی، به توسعه این بازار کمک کردهاند؛ اما در عین حال محدودیت قانونی و زیرساختی مانع رشد آزاد آنها شده است.

آینده صرافیها: تمرکززدایی، شفافیت و نوآوری

چشمانداز آینده صرافیهای رمزارز نشاندهنده تمرکززدایی بیشتر و افزایش شفافیت است. با تجربه بحرانهایی مانند Mt. Gox و FTX، بازار به سمت مدلهایی حرکت کرده که در آنها داراییها تحت نظارت مستقل باشند. مثلاً مفهوم اثبات موجودی (Proof of Reserves) در این راستا شکل گرفته است: ارائه گزارشهای شفاف از موجودی داراییهای صرافی به صورت خودکار و در لحظه، تا کاربران بدانند صرافی کل دارایی لازم برای پوشش سپردهها را نگهداری میکند. استفاده از فناوریهای اوراکل مانند Chainlink Proof of Reserve یکی از راهکارهای پیشنهادی برای انجام چنین حسابرسیهای بلادرنگ است.

از سوی دیگر، انتظار میرود DEXها و مدلهای ترکیبی توسعه بیشتری یابند و خدمات بیشتر پیچیدگیزدایی شود. فناوریهایی مانند دفاتر سفارش غیرمتمرکز و پلهای بینزنجیرهای به پویایی بازار کمک میکنند. مطالعهای نشان میدهد که در ۲۰۲۴ پلتفرمهای DEX تحول چشمگیری پیدا کرده و اکنون سهم قابلتوجهی از معاملات جهانی را در اختیار دارند. پیشبینی میشود روند ورود خدمات مالی نوین مانند معاملات API یکپارچه، هوش مصنوعی در تجزیه و تحلیل بازار، قراردادهای قابل برنامهریزی پیشرفته ادامه یابد.

در نهایت، با وضع قوانین مشخصتر در سطح جهانی و فناوری حسابرسی خودکار، کاربران به صرافیهایی مراجعه میکنند که شفافیت و اعتماد بیشتری دارند. نوآوری در مدلهای معاملاتی مانند صرافیهای هیبرید یا نسل جدید DEX ها و افزایش مشارکت بازارسازان جامعهمحور، بخشی از تحولات آتی خواهد بود. به این ترتیب، محوریت بازار ارزهای دیجیتال از انحصار چند صرافی بزرگ فاصله میگیرد و در ساختاری شفافتر، نقدینگی در اختیار گستردهتری از کاربران و پروتکلها قرار میگیرد.

در مجموع، صرافیهای ارز دیجیتال با انواع و مدلهای مختلف خود، امروز «نبض بازار» را در دست دارند؛ از طریق تعیین قیمت، تسهیل نقدینگی، و مکانیزمهای معاملاتی که پیوسته در حال تحول است. آینده این فضا با تمرکززدایی بیشتر، حسابرسیهای شفاف و نوآوریهای تکنولوژیک رقم خواهد خورد تا اعتماد عمومی به بازار افزایش یابد و ریسکهای تمرکزگرایی کاهش پیدا کند.

منبع:

https://eghtesadafarin.com/iran-economic-news/gold-currency-and-money-news/digital-currency/

درود و وقت بخیر، به نظرم بخشی که درباره پامپ و دامپ نوشته بودین خیلی مفید بود. واقعاً برخی از پروژههای مشکوک هستن و میتونن کلاهبرداری باشن.

سلام حجت عزیز،

درود بر شما و ممنون از بازخورد دقیقتون! کاملاً درست میفرمایید؛ یکی از مشکلات جدی بازار، همین پروژههای مشکوک و پامپ و دامپهای ساختگیه که باعث ضرر کاربران ناآگاه میشن. یکی از اهدافمون از انتشار این مقاله، دقیقاً آگاهسازی در خصوص این موضوع بود تا دوستان بتونن با دید بازتری تصمیم بگیرن. خوشحالیم که مفید واقع شده 🙏

درود و وقت بخیر، من تا قبل از خوندن این مقاله نمیدونستم صرافی هیبریدی هم وجود داره! خیلی جالب بود مخصوصاً مثالی که از پایا پرو آوردین.

سلام عباس عزیز،

مرسی از توجهتون 🌟 بله، مدلهای هیبرید واقعاً دارن آینده بازارو تغییر میدن. در آینده شاید در این خصوص مقالاتی رو هم منتشر کردیم. پس بهتره که ما رو دنبال کنید!

سلام، خیلی مقاله مفیدی بود، مخصوصاً اون بخشی که درباره بازارسازها و نقدینگی توضیح داده بودین. واقعاً کمک کرد بفهمم چرا بعضی صرافیها بهتر عمل میکنن.

سلام حسن عزیز،

خوشحالیم که محتوا براتون کاربردی بوده 🙏 دقیقاً بازارسازی یکی از اون مفاهیم پشتپردهست که تأثیر زیادی روی تجربه کاربر داره. مرسی که با دقت خوندین ❤️