یک واگرایی قابل توجه بین عرضه و تقاضای بیتکوین در حال ظهور است، به طوری که بازار بیش از هفت ماه در یک محدوده ثابت باقی مانده است. با حجم پایین در بازارهای آنچین و فیوچرز و محیطی که تحت سلطه هودلرها است، زمینه برای نوسانات شدیدتر در آینده نزدیک فراهم شده است.

چکیده کلیدی

– سمت تقاضای بازار از زمان سقف تاریخی در ماه مارس به طور قابل توجهی کاهش یافته است،کاهش توجه سرمایهگذاران در حالی است که بازار در این محدوده قیمتی به صورت جانبی حرکت میکند.

– در سمت عرضه، کوینهای در دسترس نیز در حال کاهش هستند، بهطوریکه چندین معیار از «عرضه فعال» به سطوح نسبتاً پایینی فشرده شدهاند.

– در طول تاریخ، فشردگی در سمت عرضه بیتکوین پیشدرآمدی برای دورههایی با نوسانات شدید بوده است.

– این قضیه اغلب نشاندهنده رسیدن به یک تعادل بین ثروت نگهداریشده توسط تقاضای جدید و هولدرهای موجود است که معمولاً برای مدت طولانی دوام نمیآورد.

افت در سمت تقاضا

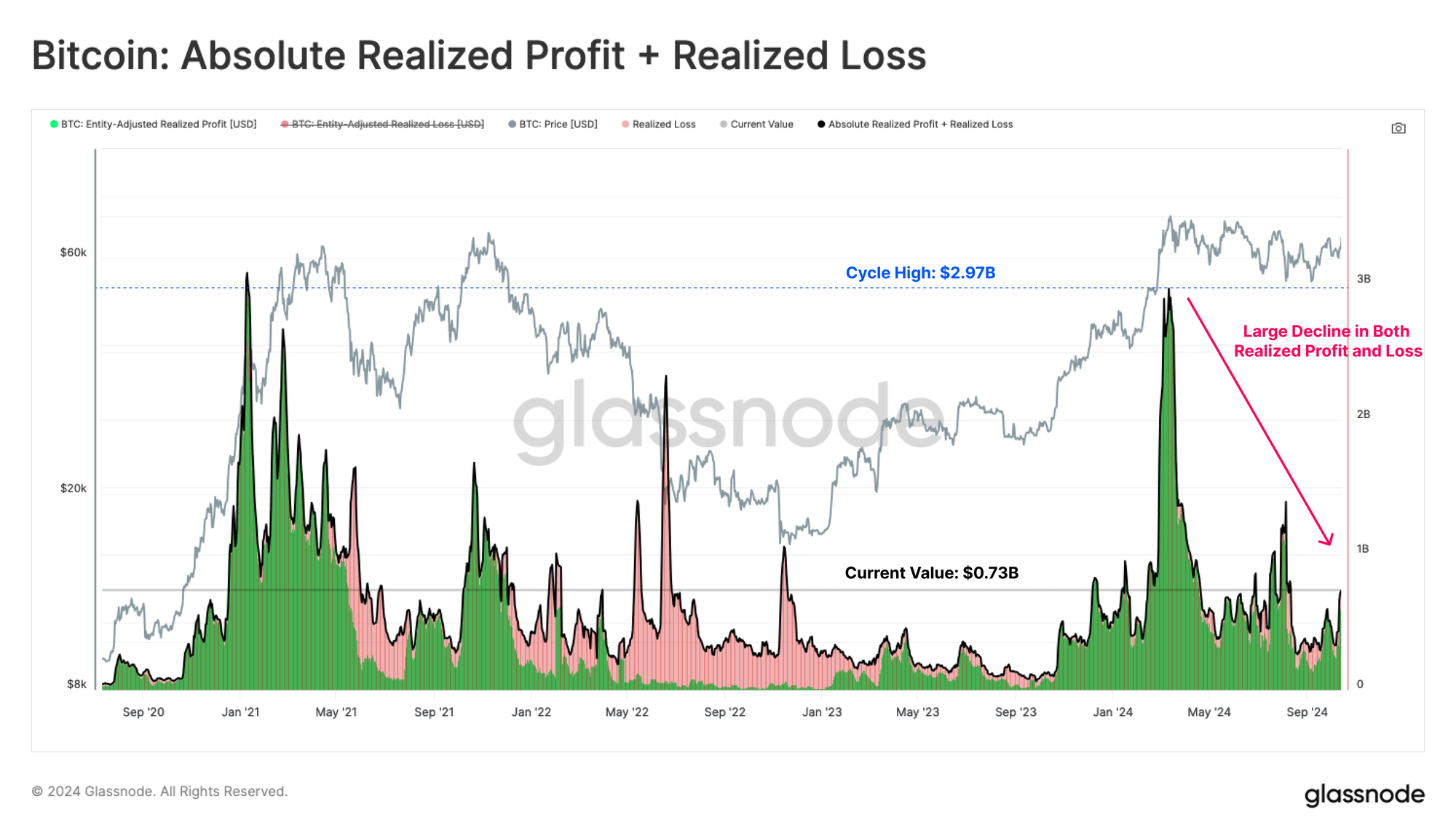

نرخ جریان ورودی سرمایه جدید از زمان اوج تاریخی ۷۳,۰۰۰ دلاری در مارس ۲۰۲۴ همچنان رو به کاهش است. به دلیل ماهیت همتا به همتای شبکه بیتکوین، خریداران و فروشندگان به صورت ۱-به-۱ با یکدیگر مطابقت دارند. بنابراین، اندازهگیری معیارهای سود تحققیافته یا زیان تحققیافته میتواند به عنوان نمایندهای برای میزان سرمایه جدید وارد شده یا خارج شده از شبکه عمل کند.

با استفاده از این چارچوب، میبینیم که بازار بیتکوین در حال حاضر روزانه حدود ۰.۷۳ میلیارد دلار سرمایه جدید وارد شبکه میکند که اگرچه قابل توجه است اما به طور قابل ملاحظهای کمتر از اوج ۲.۹۷ میلیارد دلاری ثبت شده در مارس است.

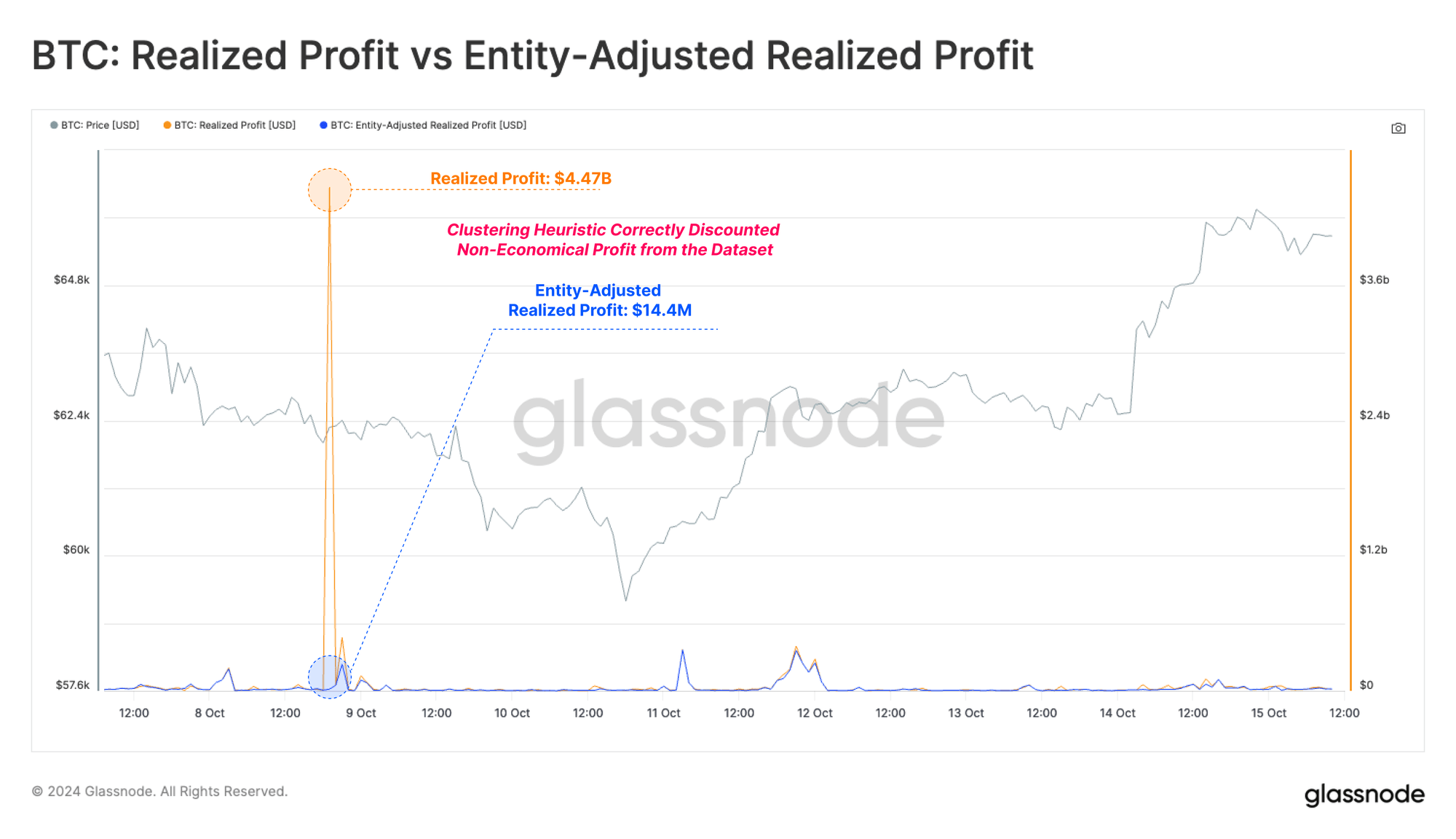

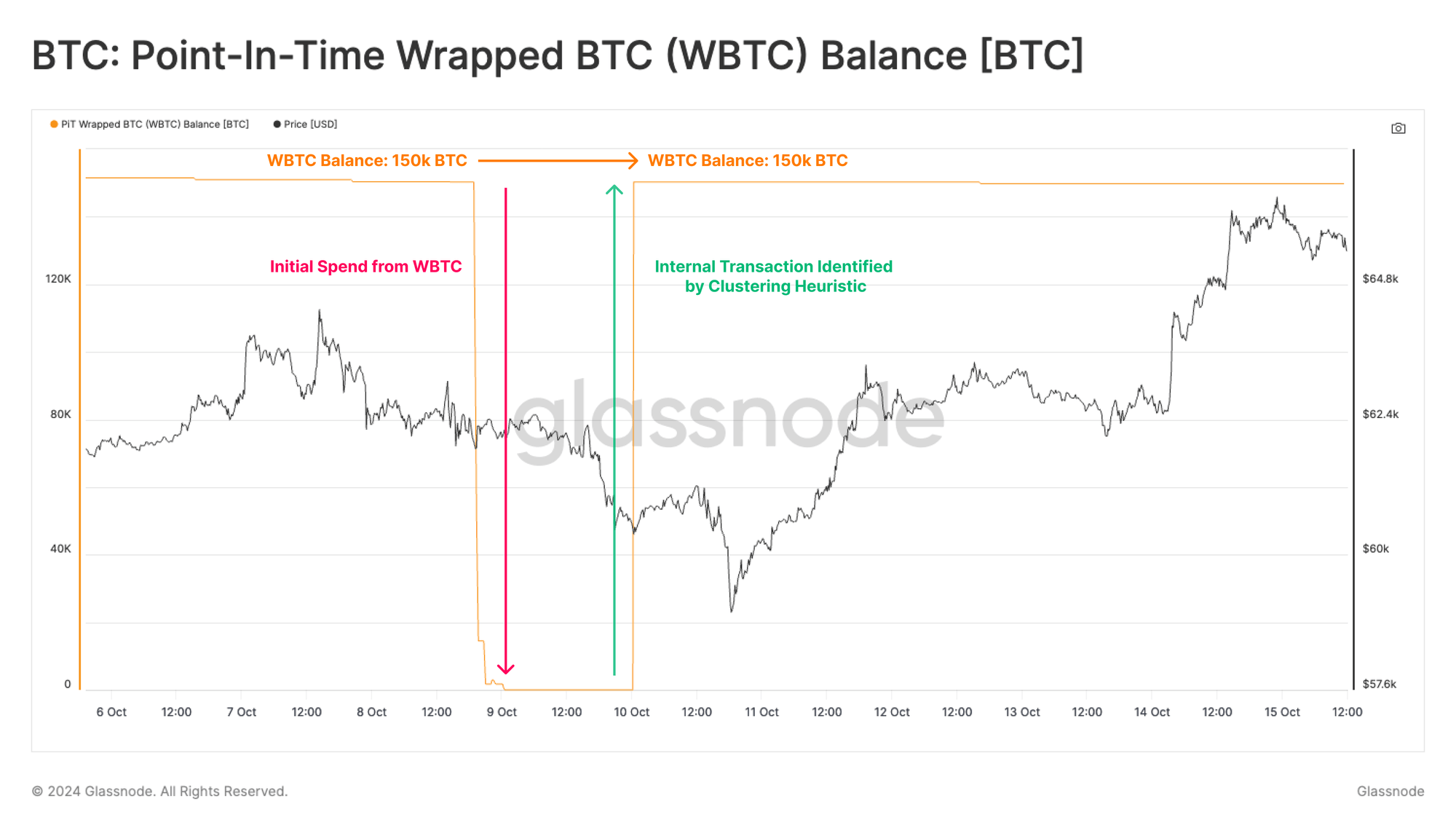

یک رشد قابل توجه و جالب در سود تحققیافته در تاریخ ۸ اکتبر در نسخه خام و فیلترنشده این معیار مشاهده میشود. با این حال، همین افزایش هنگام مشاهده نسخه تنظیمشده بر اساس نهادها که توسط گلسنود معرفی شده است، دیده نمیشود.

این جهش در سود به دلیل یک انتقال داخلی بزرگ توسط کلاستر WBTC ایجاد شده است، زیرا ساختار مالکیت درونزنجیرهای توسط بیتگو منتقل میشود.

روشهای خوشهبندی اختصاصی گلسنود بهطور موفقیتآمیزی این تراکنش غیراقتصادی را شناسایی کرده و بهدرستی آن را از مجموعه دادههای پاکشده حذف کرده است. این موضوع دیدگاهی ملموس از مزایای فیلتر کردن تنظیمشده بر اساس نهادها در دادههای تراکنشهای درونزنجیرهای ارائه میدهد.

نسخه “نقطه در زمان” ما از موجودی WBTC نشان میدهد که این یک معیار است که فقط افزایش مییابد و تاریخچه موجودی آنها تغییر نمیکند. این نسخه وضعیت کلاسترهای گلسنود را در زمان ثبت داده نشان میدهد.

از این دیدگاه، میتوانیم کاهش اولیه در موجودی WBTC را زمانی که اتفاق افتاد مشاهده کنیم و سپس بازگشت آن به سطح قبلی را ببینیم. این به این دلیل است که الگوریتم کلاسترینگ خودکار گلسنود به درستی این انتقال را به عنوان یک انتقال داخلی شناسایی و مجدداً طبقهبندی کرد.

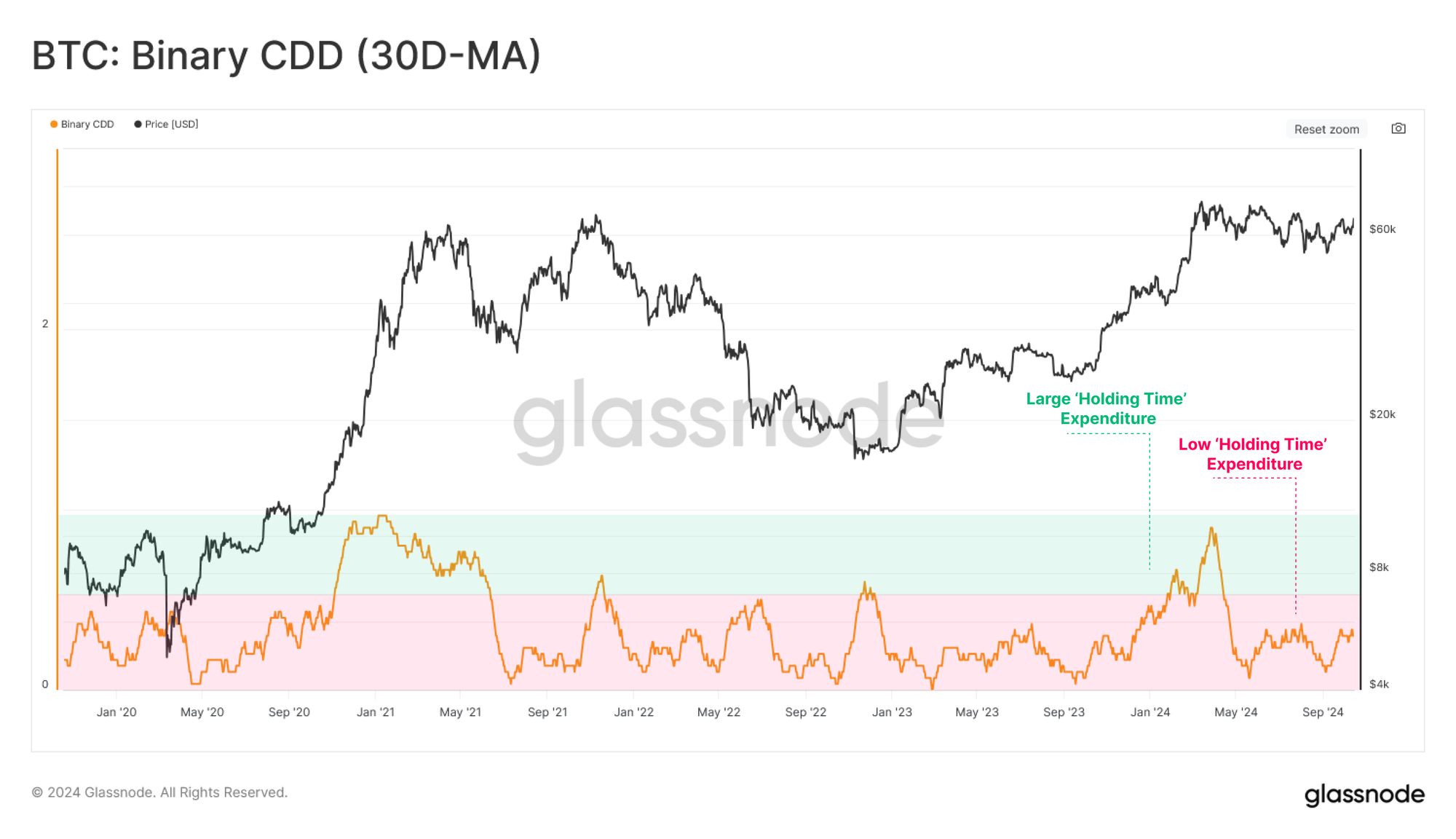

بازگشت به ارزیابی سمت تقاضا، ما میتوانیم از شاخص Binary CDD به عنوان یک معیار دیگر برای فشار سمت تقاضا استفاده کنیم. این شاخص مدت زمان نگهداری کوینها را در بازار ردیابی میکند و نشان میدهد که دارندگان عرضه قدیمی چه زمانی حجمهای بزرگ را معامله میکنند (که با ورود خریداران جدید متعادل میشود).

در حال حاضر، میبینیم که حجم تخریب روزهای نگهداری کوین نسبتاً کم است، که نشان میدهد سرمایهگذاران بلندمدت در محدوده قیمتی فعلی نسبتاً غیرفعال باقی ماندهاند.

شاخصهای ما برای شدت تقاضا نشان میدهد که توجه سرمایهگذاران و جریانهای ورودی تقاضای جدید در این محدوده نسبتاً کم است و تا کنون موج دوم قابل توجهی در سال جاری مشاهده نشده است.

فشردگی عرضه

پس از مشخص کردن وجود یک سمت تقاضای نسبتاً بیرمق در معادله، منطقی است که نیروی مخالف آن، یعنی سمت عرضه را بررسی کنیم. در اینجا، ما «عرضه» را به عنوان حجم کوینهایی در نظر میگیریم که مشارکتکنندگان بازار مایل به خرج کردن و معامله با آنها هستند.

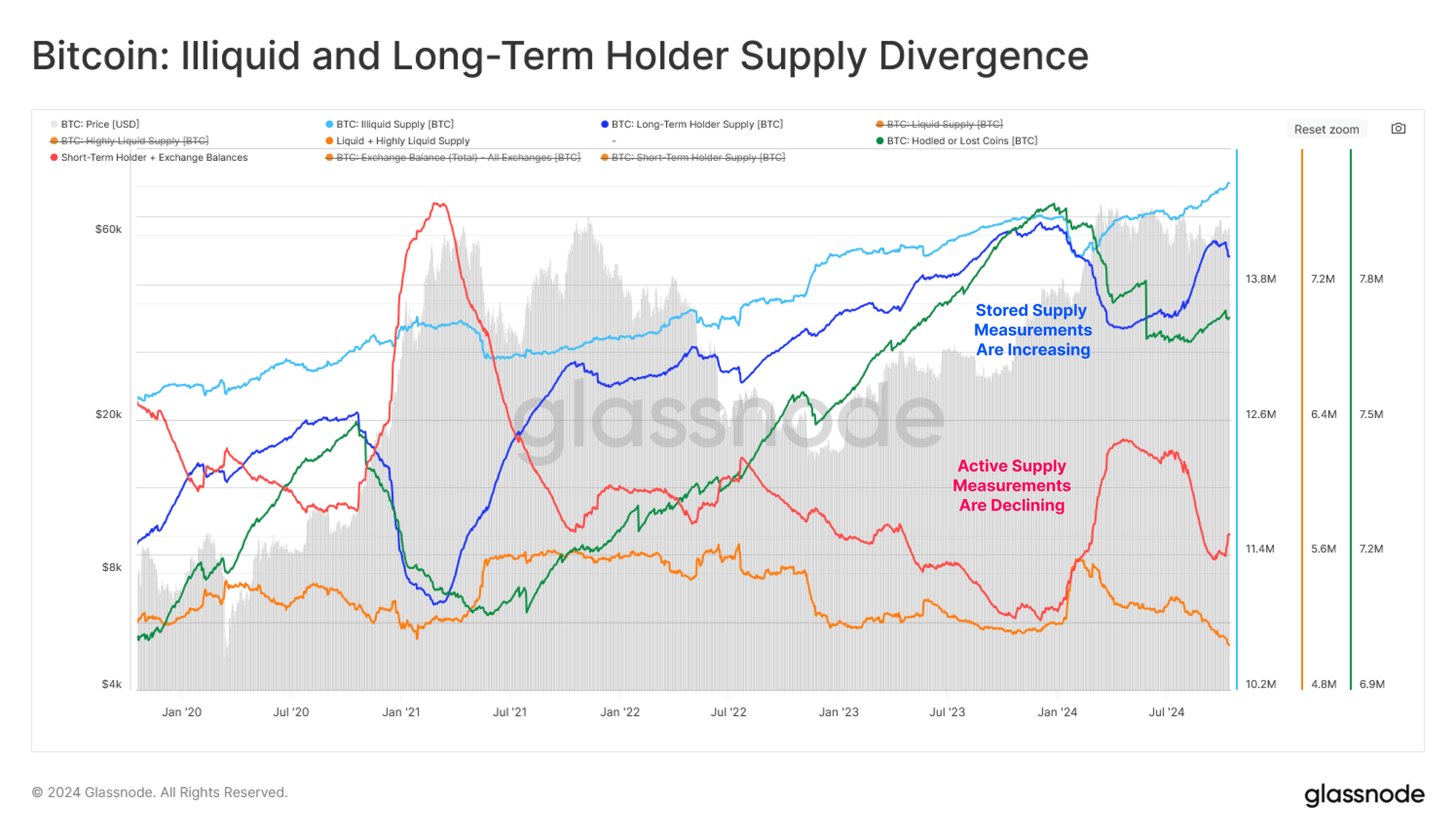

نمودار زیر چندین معیار از «عرضه موجود» را نشان میدهد، از جمله عرضه هولدرهای کوتاهمدت و عرضه با نقدینگی بالا. ما اینها را با معیارهای «عرضه ذخیرهشده یا انبارشده» مانند عرضه هولدرهای بلندمدت یا عرضه قفلشده مقایسه میکنیم.

میتوانیم یک افزایش چندماهه در معیارهای «عرضه ذخیرهشده» خود ببینیم، که نشاندهنده ترجیح برای هودل کردن در بین هولدرهای فعلی است که منجر به کاهش متعاقب در معیارهای «عرضه فعال» شده است، که نشان میدهد کوینهای کمتری به راحتی در محدوده قیمتی فعلی معامله میشوند.

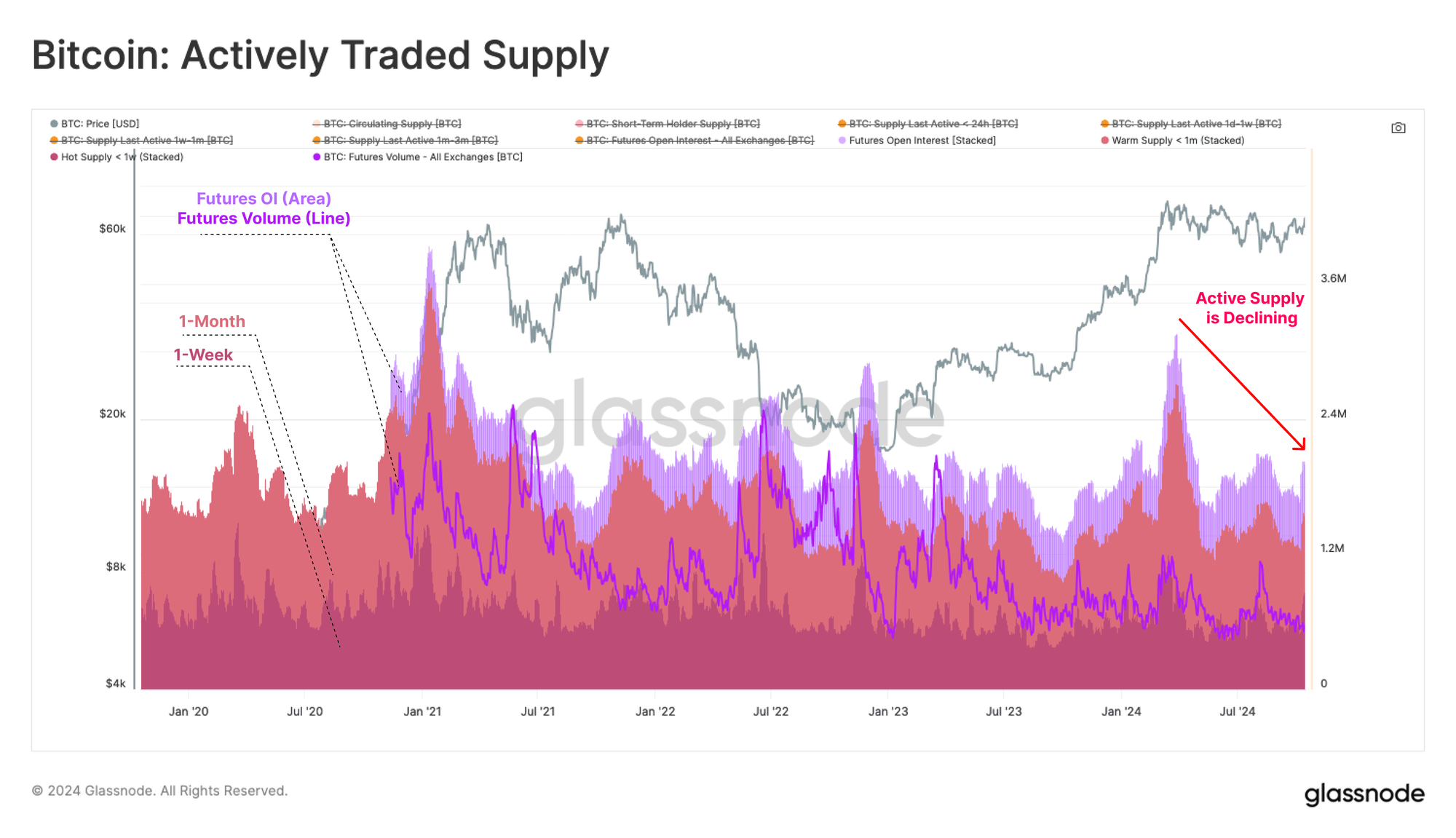

ما میتوانیم جزئیات معیارهای “عرضه موجود” را نیز افزایش دهیم. میتوانیم گروه “عرضه گرم” را ارزیابی کنیم، که عرضه را با استفاده از روشهای ابتکاری مبتنی بر “عمر کوین” ارزیابی میکند و بهطور مشخص بر کوینهایی تمرکز دارد که در ماه گذشته جابهجا شدهاند.

در مطالعه طبقهبندی هولدرهای بلندمدت در مقابل کوتاهمدت، ما کمیسازی کردیم که احتمال خرج کردن به شدت با مدت زمانی که کوین نگه داشته شده مرتبط است. بنابراین، “عرضه گرم” یک زیرمجموعه مؤثر از کوینهایی را شامل میشود که میتوانیم به طور منطقی انتظار داشته باشیم به زودی دست به دست شوند.

ما همچنین میتوانیم بهره باز و حجم معاملات آتی را به عنوان شکلی از “در معرض عرضه قرار گرفتن” در بازارهای مشتقه در نظر بگیریم که انتظار داریم بهطور فعال معامله شوند.

در مجموع، این معیار عرضه فعال از زمان سقف تاریخی ماه مارس بهطور مؤثر نصف شده است که نشان میدهد که حجم پایین معاملات درونزنجیرهای و کاهش فعالیت در بازارهای آتی، کاهش خالصی در سفتهبازی و توجه سرمایهگذاران را نشان میدهد.

شاخص Liveliness یک ابزار جذاب است که تعادل کلی بین روزهای تخریب کوین (خرج کردن) و روزهای ایجاد کوین (هودل کردن) را ارزیابی میکند. ما افزایش قابل توجهی در فعالیت خرج کردن بین ماههای ژوئیه و اوت مشاهده میکنیم که شامل بازتوزیع کوینهای Mt Gox به طلبکاران است.

شاخص Liveliness در حال حاضر در یک روند نزولی پایدار قرار دارد، که نشاندهنده ترجیح قوی مشارکتکنندگان بازار برای هودل کردن عرضه خود است. این وضعیت بیشتر معیارهای عرضه موجود ما را محدود میکند.

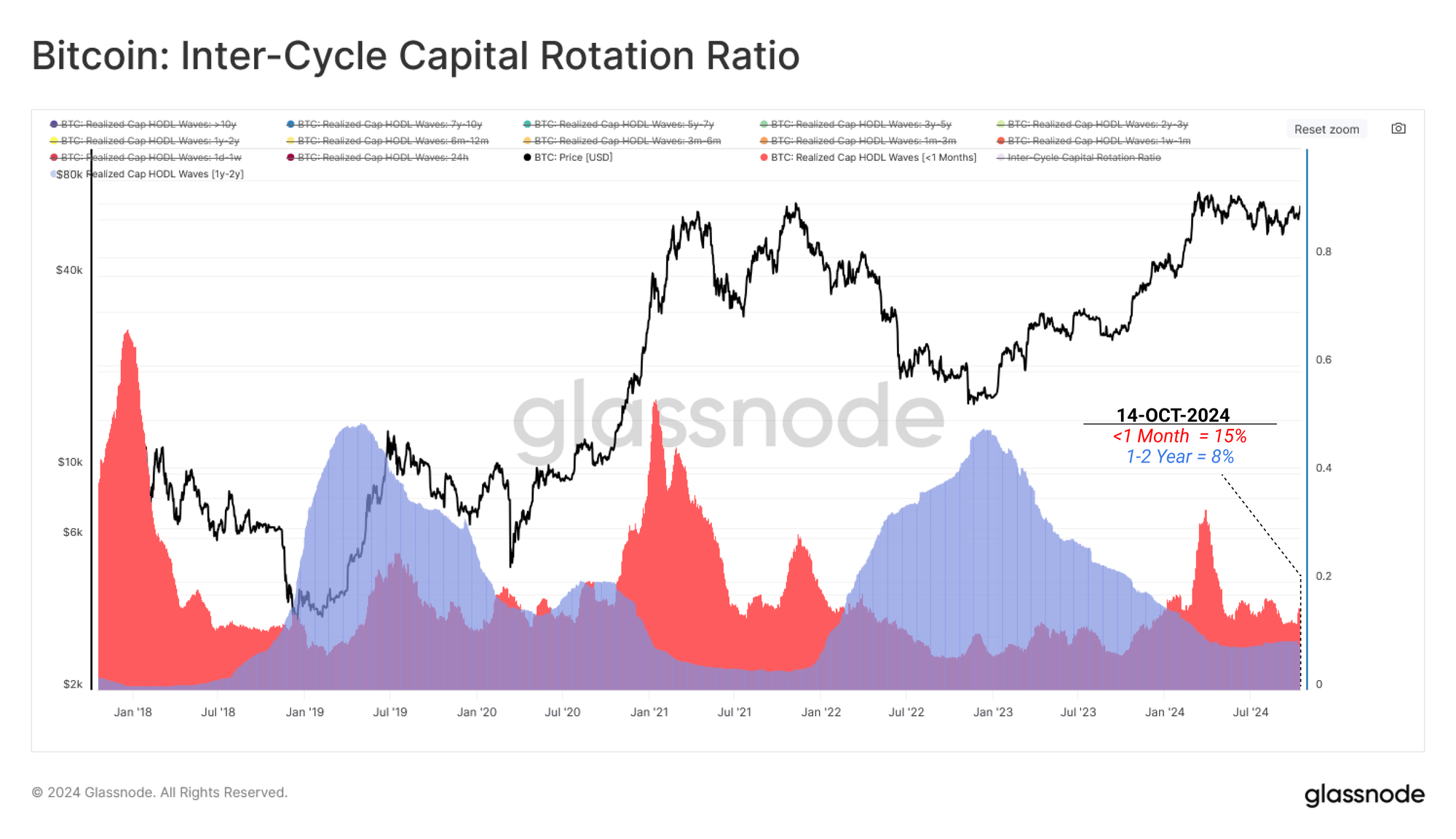

سرمایهگذاران پایدار درونچرخهای

ما اکنون هر دو سمت تقاضای کاهشی و عرضه فشرده را مشخص کردهایم. میتوانیم این ارزیابی را با بررسی نسبت ثروت شبکهای که توسط این دو گروه نگهداری میشود تقویت کنیم. ما رفتار این گروهها را تحت چارچوب زیر در نظر میگیریم:

– شاخص کوتاهمدت [کمتر از ۱ ماه] 🔴 سرمایه یا ثروت تحققیافتهای که در ۳۰ روز گذشته معامله شده است. این گروه بهطور نزدیک با تقاضا مرتبط هستند، از جمله سرمایهگذاران جدیدی که سرمایه تازهای را به بازار وارد میکنند.

– شاخص بلندمدت [۱-۲ سال] 🔵 این بخش از عرضه در مرحله تشکیل کف بازار نزولی به اوج خود میرسد. این گروه نمایانگر سرمایهگذاران بلندمدت و بیتفاوت نسبت به قیمت است که در طول بازار نزولی انباشته شده و نگهداری شدهاند.

با مقایسه مستقیم ثروت فشار خرید با اطمینان هودلرها، متوجه حضور بالای تقاضای جدید میشویم که در حال کاهش است. تقاضای جدید بهطور قابل توجهی بالاتر از بازار نزولی سال ۲۰۲۲ است، اما بسیار پایینتر از اوجهای رسیده در ماه مارس میباشد.

ما هنوز شاهد یک افزایش شدید و پایدار در تقاضای جدید نبودهایم، که معمولاً با اوجهای چرخهای همراه است. بهطور مشابه، ما هنوز افزایش در فشار هودلینگ را تجربه نکردهایم، که بهطور تاریخی در طول بازارهای نزولی عمیق مشاهده شده است.

این وضعیت، بازار فعلی را در یک دوره نسبتاً منحصر به فرد از تعادل قرار میدهد، که تقریباً نقطه میانی بین دو افراط چرخهای است.

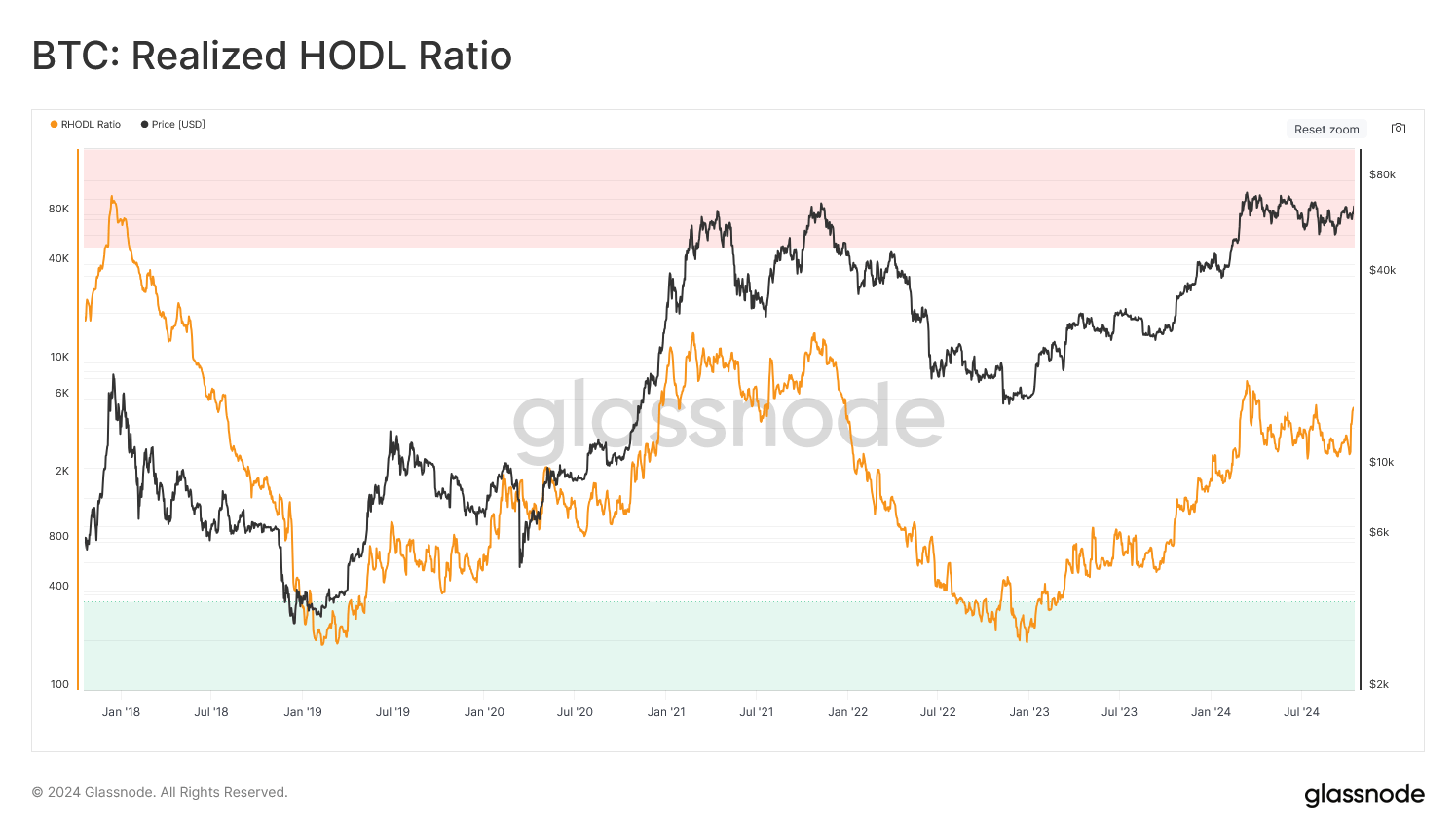

میتوانیم این تعادل ثروت را با استفاده از نسبت Realized HODL بیشتر بررسی کنیم. نقطه میانی ذکر شده در اینجا نیز منعکس شده است، با RHODL افزایشیافته که نشاندهنده حضور سرمایهگذاران جدید است، اما هنوز به اوجی که با اشباع تقاضا سازگار باشد، نرسیده است.

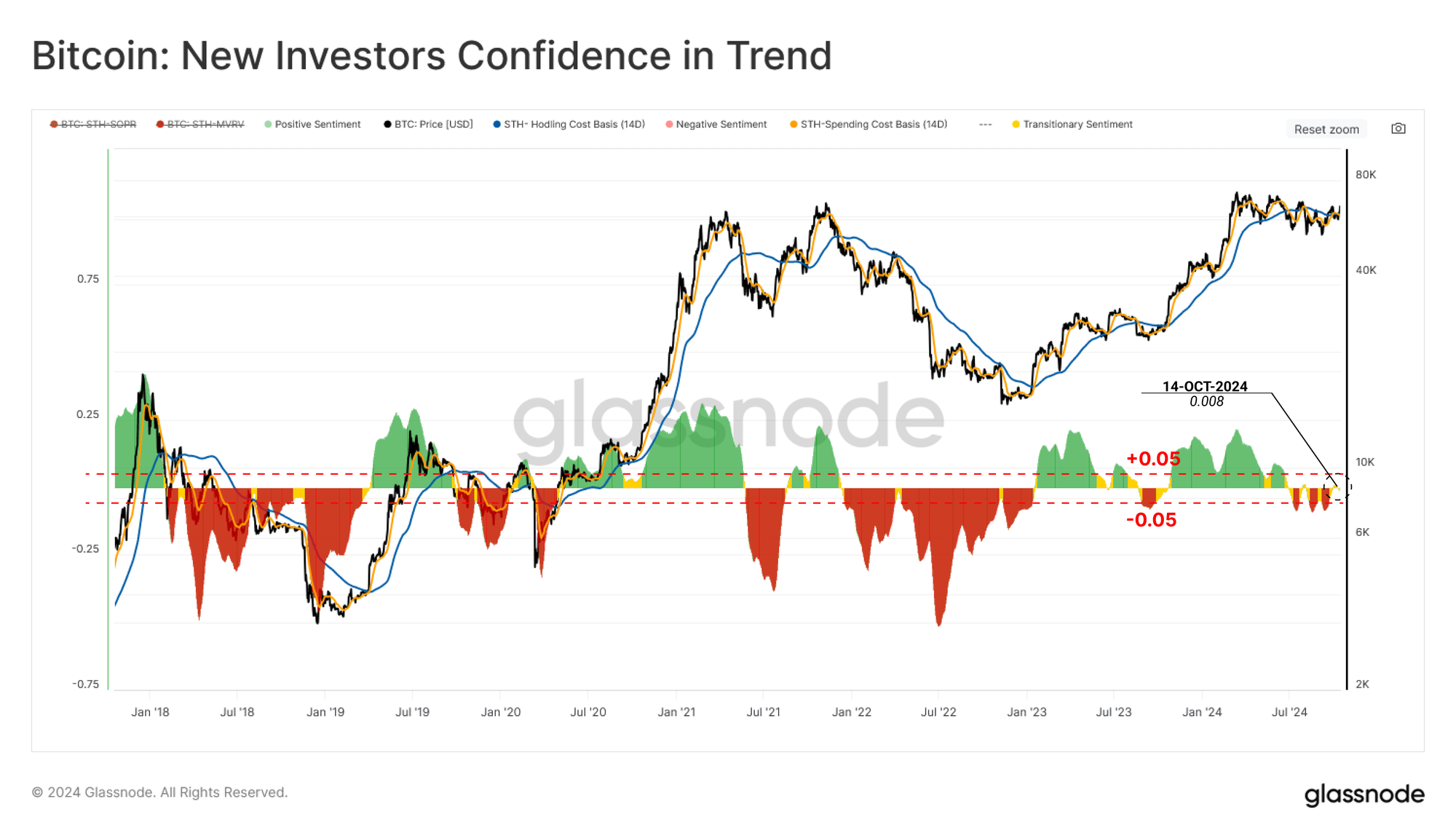

اعتماد سرمایهگذاران جدید نیز به روند بازار در محدوده خنثی باقی مانده است، که نشان میدهد هزینههای صرفشده توسط خریداران جدید تفاوت چشمگیری با قیمت خرید اولیه ندارد.

علیرغم احساسات منفی در شرایط پرتلاطم اخیر بازار، سطح اعتماد در میان سرمایهگذاران جدید بهطور قابل توجهی بالاتر از بازارهای سالهای ۲۰۱۹-۲۰۲۰ و ۲۰۲۱ است.

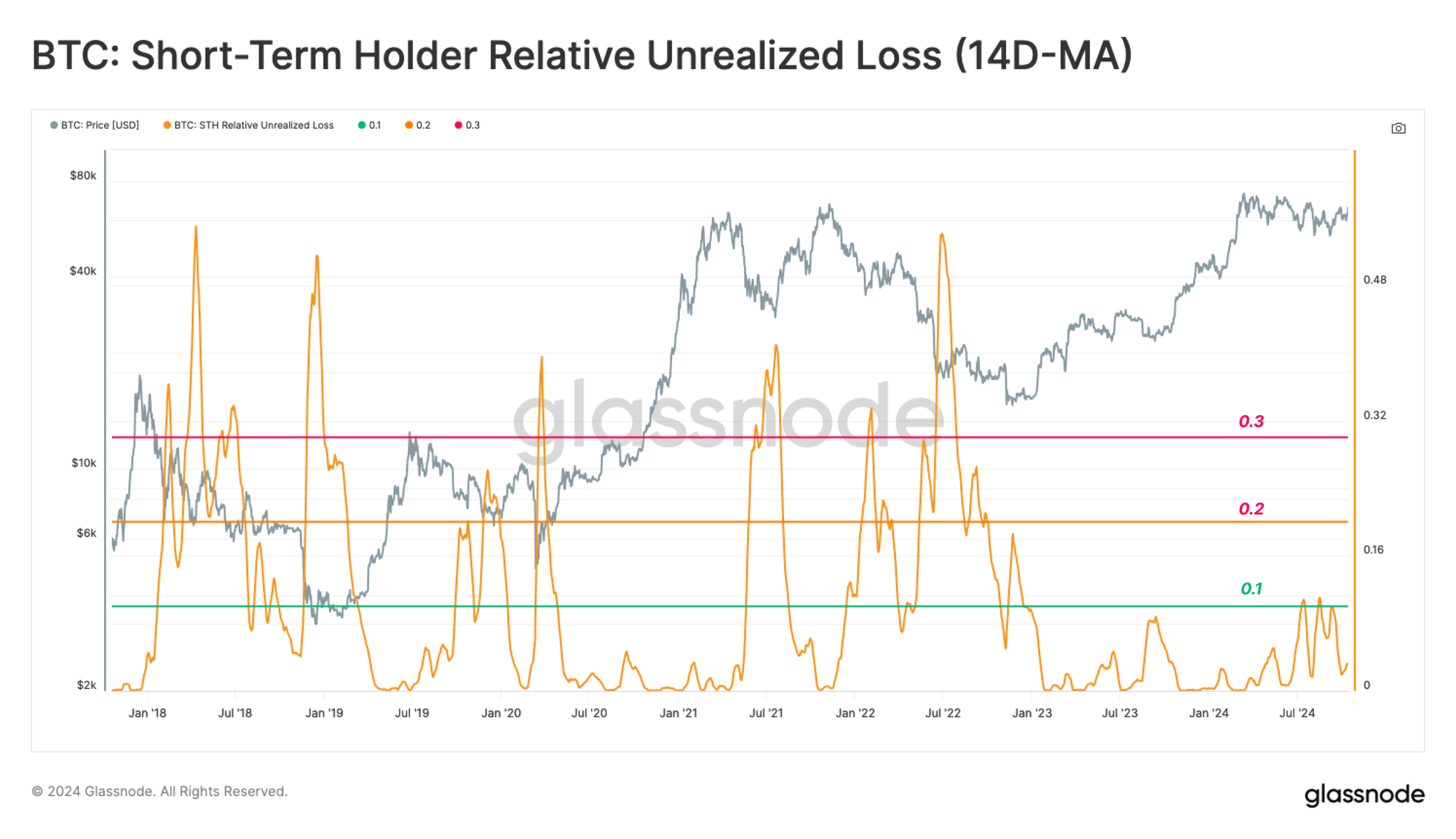

عدم وجود زیانهای تحققنیافته برای سرمایهگذاران جدید، این استحکام را بیشتر برجسته میکند و نشان میدهد که ما شاهد کاهش شدید در سودآوری سرمایهگذاران نبودهایم. این مساله نشان میدهد که فشار مالی و ترس محدودی برای دارندگان بیتکوین وجود دارد و احتمال سقوط به یک بازار نزولی عمیق در این زمان کمتر است.

کلام پایانی

یک واگرایی قابل توجه بین نیروهای عرضه و تقاضا همچنان در حال افزایش است. سمت تقاضای بازار از زمان سقف تاریخی در ماه مارس بهطور قابل ملاحظهای کاهش یافته است، در حالی که چندین معیار از «عرضه فعال» همچنان در حال فشرده شدن و محدود شدن هستند. با توجه به سوابق تاریخی، نمونههای قبلی از تنگنای شدید در سمت عرضه بیتکوین پیشدرآمدی برای دورههای نوسانات شدید بودهاند.

**سلب مسئولیت:** این گزارش هیچ گونه مشاوره سرمایهگذاری ارائه نمیدهد. تمام دادهها فقط برای مقاصد اطلاعاتی و آموزشی ارائه شدهاند. هیچ تصمیم سرمایهگذاری نباید بر اساس اطلاعات ارائه شده در اینجا گرفته شود و شما به تنهایی مسئول تصمیمات سرمایهگذاری خود هستید.

موجودیهای صرافی ارائهشده از پایگاه داده جامع برچسبهای آدرس گلسنود استخراج شدهاند، که از طریق اطلاعات رسمی منتشرشده توسط صرافیها و الگوریتمهای کلاسترینگ اختصاصی جمعآوری شدهاند. در حالی که ما تلاش میکنیم تا حداکثر دقت را در نمایش موجودیهای صرافیها تضمین کنیم، مهم است که توجه داشته باشید که این ارقام ممکن است همیشه کل ذخایر یک صرافی را شامل نشوند، بهویژه هنگامی که صرافیها از افشای آدرسهای رسمی خود خودداری میکنند.

ما از کاربران میخواهیم که هنگام استفاده از این معیارها احتیاط و دقت لازم را به کار گیرند. گلسنود مسئول هیچ گونه اختلاف یا نادرستی احتمالی نخواهد بود. لطفاً هنگام استفاده از دادههای صرافیها، اطلاعیه شفافیت ما را مطالعه کنید.